什么是营运现金流比率(Operating Cash Flow Ratio)?

经营性现金流比率是一种财务指标,用来衡量一家公司能否以经营性现金流偿付流动负债。经营性现金流是指通过生产和销售各种商品或服务而进入企业的所有资金。这个比率的基本公式是经营活动产生的现金流总额除以公司的流...

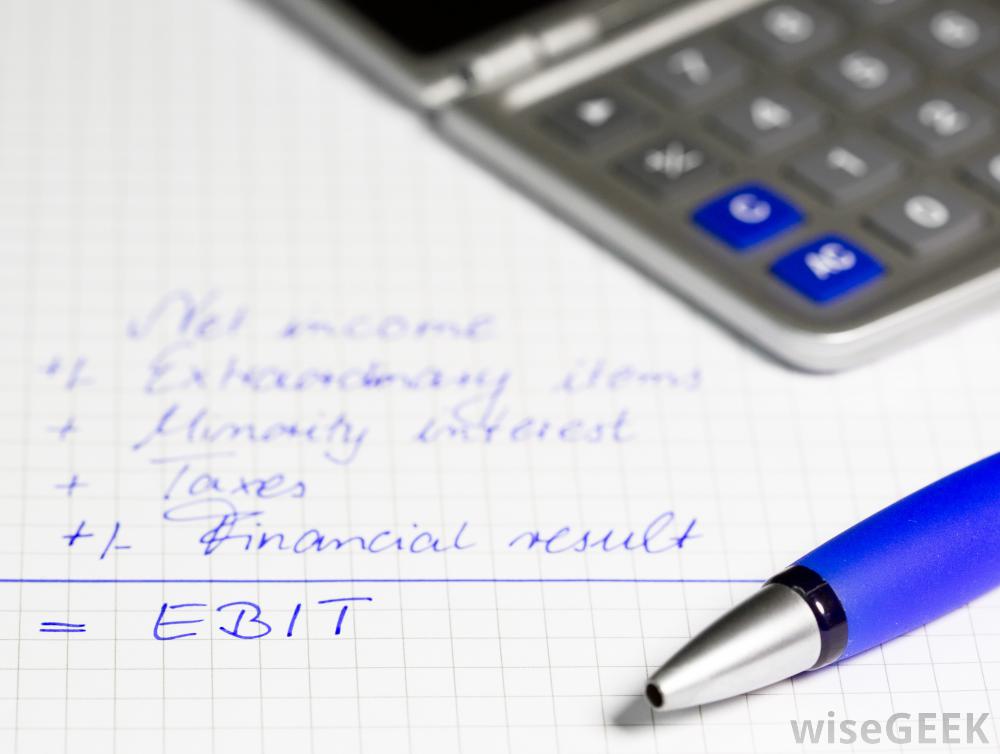

经营性现金流比率是一种财务指标,用来衡量一家公司能否以经营性现金流偿付流动负债。经营性现金流是指通过生产和销售各种商品或服务而进入企业的所有资金。这个比率的基本公式是经营活动产生的现金流总额除以公司的流动负债。该比率是使用比率计算的大型财务管理分析技术的一部分。营运现金流比率属于财务或会计经理使用的流动性计量 公司的息税前利润是用来确定经营现金流比率的三个项目之一。经营活动产生的现金流包括三个项目:所得税前利润(EBIT),折旧和税收。这些项目代表了一个公司的主要现金流功能。息税前利润通常是公司利润表的底数。损益表包括销售额、销售折扣、销售成本和特定时期的费用。这些财务数字的结果是税前净收入,也称为息税前利润。

公司的息税前利润是用来确定经营现金流比率的三个项目之一。经营活动产生的现金流包括三个项目:所得税前利润(EBIT),折旧和税收。这些项目代表了一个公司的主要现金流功能。息税前利润通常是公司利润表的底数。损益表包括销售额、销售折扣、销售成本和特定时期的费用。这些财务数字的结果是税前净收入,也称为息税前利润。 经营性现金流是指通过生产和销售各种商品或服务而进入企业的所有资金固定资产的折旧率通常包括固定资产的折旧率,折旧被加回息税前利润,因为它是公司损益表上记录的一项费用。这个数字只是一个会计数字,并不代表业务经营中的实际财务交易经营性现金流比率通常是估计每月净收入中要扣除的税款,这个数字通常反映企业对营业收入的历史税率,它是从经营性现金流量比率的分子中扣除的,因为它是未来的现金流出流动负债是经营现金流比率的分母。这个数字代表将在一年内到期的任何债务。短期债务、应付账款、应计负债,而类似的短期债务通常代表公司的流动负债,由于这些现金流出必须在不久的将来偿还,公司经常密切关注这个数字,计算结果来自于经营性现金流比率通常表示为财务指标。该指标以金融货币术语讨论。营运财务现金流比率为1.0的公司通常称为每1美元的流动负债有1美元的现金这一结果表明公司已达到可用现金与流动负债的平衡点。因此,高于1.0的比率被视为正,低于1.0的结果视为负。经营性现金流比率是一种财务指标,用来衡量一家公司能否以经营性现金流偿付流动负债。

经营性现金流是指通过生产和销售各种商品或服务而进入企业的所有资金固定资产的折旧率通常包括固定资产的折旧率,折旧被加回息税前利润,因为它是公司损益表上记录的一项费用。这个数字只是一个会计数字,并不代表业务经营中的实际财务交易经营性现金流比率通常是估计每月净收入中要扣除的税款,这个数字通常反映企业对营业收入的历史税率,它是从经营性现金流量比率的分子中扣除的,因为它是未来的现金流出流动负债是经营现金流比率的分母。这个数字代表将在一年内到期的任何债务。短期债务、应付账款、应计负债,而类似的短期债务通常代表公司的流动负债,由于这些现金流出必须在不久的将来偿还,公司经常密切关注这个数字,计算结果来自于经营性现金流比率通常表示为财务指标。该指标以金融货币术语讨论。营运财务现金流比率为1.0的公司通常称为每1美元的流动负债有1美元的现金这一结果表明公司已达到可用现金与流动负债的平衡点。因此,高于1.0的比率被视为正,低于1.0的结果视为负。经营性现金流比率是一种财务指标,用来衡量一家公司能否以经营性现金流偿付流动负债。

公司的息税前利润是用来确定经营现金流比率的三个项目之一。经营活动产生的现金流包括三个项目:所得税前利润(EBIT),折旧和税收。这些项目代表了一个公司的主要现金流功能。息税前利润通常是公司利润表的底数。损益表包括销售额、销售折扣、销售成本和特定时期的费用。这些财务数字的结果是税前净收入,也称为息税前利润。经营性现金流是指通过生产和销售各种商品或服务而进入企业的所有资金固定资产的折旧率通常包括固定资产的折旧率,折旧被加回息税前利润,因为它是公司损益表上记录的一项费用。这个数字只是一个会计数字,并不代表业务经营中的实际财务交易经营性现金流比率通常是估计每月净收入中要扣除的税款,这个数字通常反映企业对营业收入的历史税率,它是从经营性现金流量比率的分子中扣除的,因为它是未来的现金流出流动负债是经营现金流比率的分母。这个数字代表将在一年内到期的任何债务。短期债务、应付账款、应计负债,而类似的短期债务通常代表公司的流动负债,由于这些现金流出必须在不久的将来偿还,公司经常密切关注这个数字,计算结果来自于经营性现金流比率通常表示为财务指标。该指标以金融货币术语讨论。营运财务现金流比率为1.0的公司通常称为每1美元的流动负债有1美元的现金这一结果表明公司已达到可用现金与流动负债的平衡点。因此,高于1.0的比率被视为正,低于1.0的结果视为负。经营性现金流比率是一种财务指标,用来衡量一家公司能否以经营性现金流偿付流动负债。

- 发表于 2020-08-08 07:36

- 阅读 ( 1854 )

- 分类:经济金融

admin

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章