一个巨大的汽车行业潜规则,就这么不经意间捅了出来

若何评价奔跑女车本家儿与西安利之星发卖高管的灌音对话?

若何评价奔跑女车本家儿与西安利之星发卖高管的灌音对话?

江苏省理财师协会 秘书长

江苏省理财师协会 秘书长

大师还都在存眷奔跑的立场,以及策动机漏油的小概率事务时,一个庞大的行业潜法则,不经意间,被桶了出来——金融办事费。

围不雅吃瓜的每小我,去 4S 店买车,都免不了给拔毛。

那段灌音的 7 分 30 秒起:

在女车本家儿明白可以全条目的环境下,4S 店以低息诱惑贷条目。

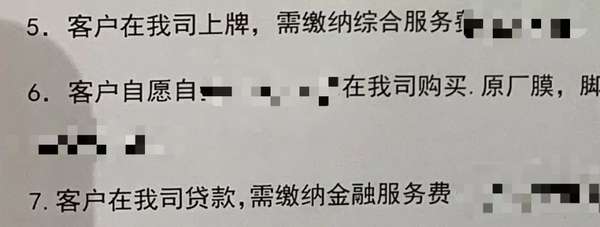

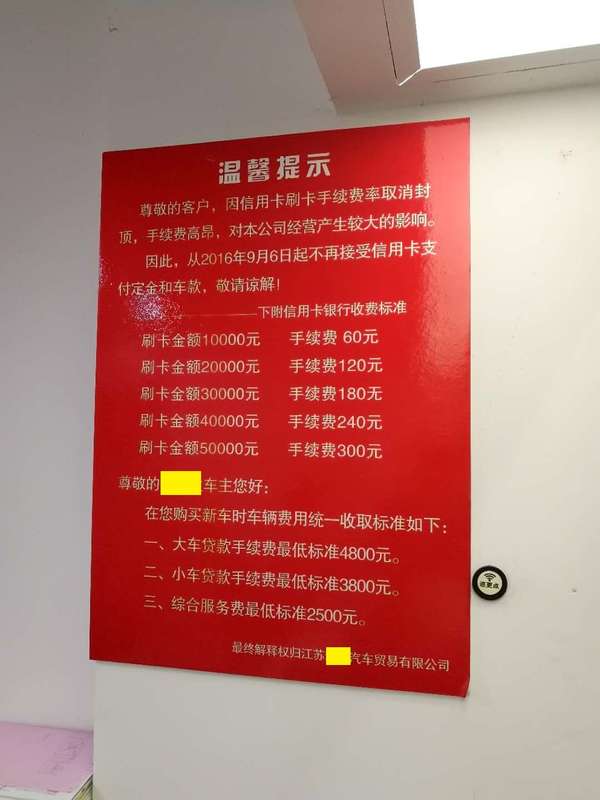

在女车本家儿付完首付后,才奉告还要再付 15000 金融办事费,并且不克不及刷卡,只能微信付给私家账户。

女车本家儿有贰言的环境下,直接凉了 20 分钟,无人知会。

关头,付完了还没有发票,只有收条 。最耐人寻味的是,收条上盖的还不是 4S 店的章。

巧得很,半个月前,刚写过:

南小鹏都是圈套为什么店死力保举分期买车

金融办事费事实是什么鬼?

金融办事费从降生之日起就是不正当,所以才不克不及刷卡,不给发票。

当然,这笔钱也没落银行(包罗厂商金融公司)手里,也没给厂家,而是 4S 店本身收了,这算行业内皆知的奥秘之一。

有什么金融办事?什么办事都没有,真的。

想方设法从你口袋掏钱的项目还有上牌费和强奸包。

上牌的当作本要我告诉你吗?120 元,他们一般收 3000-5000 元。

强奸包是什么?就是你要在我这里买车,就必需加这个配件包,包罗贴膜、脚垫、行车记实仪等等。他们一般收 13000-20000 元不等,当作本呢?一般在 1500-2000 元。

当用户是傻子呀!就是当傻子,你分歧意,他们就不卖车给你。

明细写进购车合同?可以,各类"自愿”,纸合同你还带不走,只能拍张照片。

发票?那是不成能开的。这种赚钱体例其实是颠末 4S 钻研且不违法的,发卖说随便去找工商投诉,打讼事也不怕,律师也搞不赢他们,只要你签了字。

套路都玩得很是娴熟,通俗车本家儿在这个时辰就是弱势群体,而是很弱很弱的那种。

说实话,买个车,尤其全条目,怎么就这么难。

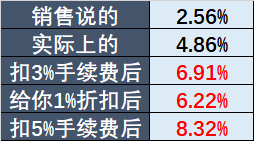

另,还记得我们之前文章中算的,所谓的“金融手续费”,会让你贷条目当作本,上升几多不?

都是行业潜法则

今朝国内新车发卖的收益组成有两个部门,一部门是车辆进销差价,众所周知,4S 良多时辰是赔本卖新车的(个体车型有所盈利)。

为什么赔本卖?

一方面,厂商压库存,有极大的资金压力。另一方面,不打折,谁来买,消费者已经学会互联网比价。

别家降 10 个点,那咱们就降 12 个点,客户就是这样上当来的。恩,先骗来再说。

接下来,就轮到增值营业登场了,包罗上面说的金融办事、上牌、保险等。

很少有人知道,车厂的分期付条目年化现实利率在 6%以上。

很少有人知道,新车在 4S 买保险,会被抽走 60%的佣金。

......

“我底子不知道这个是办事费,办事什么?我为什么要交这个办事费?”按照 4S 店的逻辑,你也不需要知道太多,归正这个钱你交了就可以。

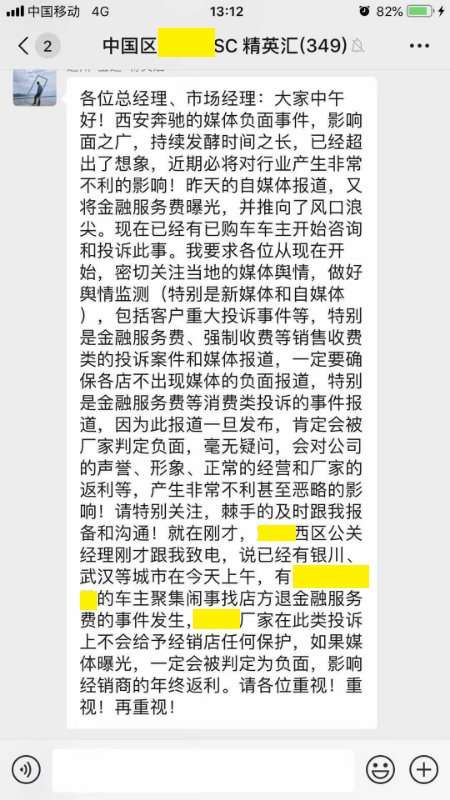

标的目的厂家投诉?厂家确实会受理,可是像 BBA 这样的品牌,有些 4S 店和厂商是穿一条裤子的,甚至是有股份的,都是默认操作。

有些店发卖业绩好,厂商也不会为了一个客户获咎 4S 店。

店大就会欺客,能忽悠一个是一个。

4S店这么做,还有两点不成告人的原因,一是避税,二是不消跟上层及车厂分钱。

买高端车型的客户遍及好措辞,不爱计较,于是就把 4S 店惯当作今天这样。

中低端品牌这种环境稍好一点,就算乱收费,还有其他店的竞争。

投诉真的没用?

《汽车发卖办理法子》划定:

第二章 第十条 经销商该当在经营场合以恰当形式明示发卖汽车、配件及其他相关产物的价钱和各项办事收费尺度,不得在标价之外加价发卖或收取额外费用。

第二章第十四条 供给商、经销商不得限制消费者户籍地点地,不得对消费者限制汽车配件、用品、金融、保险、救援等产物的供给商和售后办事商,但家用汽车产物“三包”办事、召回等由供给商承担费用时利用的配件和办事除外。经销商发卖汽车时不得强制消费者采办保险或者强制为其供给代办车辆注册挂号等办事。

违反本法子有关划定的,由县级以上处所商务本家儿管部分责令更正,并可赐与警告或3 万元以下罚条目。

嗯,什么时辰 3 万元这种毛毛雨的罚条目,酿成 30 万,甚至 300 万,谁还敢这样,把消费者当猴耍?

为什么客户当作了弱势群体

个体 4S 店之所以这样跋扈狂,因为监管不到位,因为垄断,因为......

以 BBA 为代表的高端品牌 4S 店,现实上在统一个城市城市搞价钱联盟。

客户的选择很小:

1. 老子不买了;

2. 乖乖掏钱;

3. 不肯意被“强奸”,那就接管车价提高。

现实上 2 和 3 是一样的成果。有的 4S 店发卖参谋特牛,甚至直接暗示,分歧意,那车,我就不卖给你了。

只要这事没被人捅破,这钱还收的问心无愧

感激这位蜜斯姐把这事捅出来,但愿趁这个机遇,能有轨制性的解决。

否则热点一过,此刻,谁还去看那个流离巨匠了?

- 发表于 2019-04-16 23:23

- 阅读 ( 890 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章