同比减少 3700 万人次,为何影院数仍在增长?

中国文娱财产第一垂直新媒体。

中国文娱财产第一垂直新媒体。

客岁 12 月 9 日,位于海说神聊京海淀区金源新燕莎购物中间的星美国际影院正式关停。本年 2 月 1 日影院易本家儿,更名为“英嘉星美影城”从头起头营业。起死回生,重登星美影城旗下影院总票房排行榜的榜首。

票房升降是影院的常态。

从宏不雅上看,客岁年末,院线派司铺开;本年年中,开放外资进入影院投资市场;同时片子局官方红头文件要求本年要完当作 8 万块银幕的方针。影院市场大情况一向在变。

截止 9 月 25 日,本年没有票房入账的影院数一共有 516 家,而客岁这个数字高达 2100 余家,以肉眼可见的速度在快速降低。

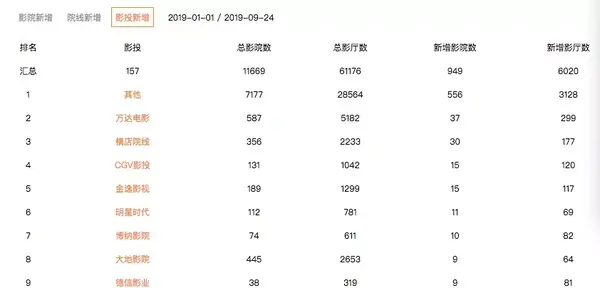

在增加端,本年新开影院数目达到了 949 家。在这些新开的影院背后,是地产系泰禾和苏宁、外资品牌 CGV、处所国资幸福蓝海、财产链型企业万达、老牌片子公司博纳在活跃。

它们新建影院的原因,各色各别,万达、CGV 这种行业宿将是出于品牌计谋目标的规模化扩张。别的一些新玩家,好比地产系的恒大,泰禾、苏宁,则是绑心猿意马贸易多业态成长。苏宁就明白暗示,要把旗下综合体的影院经营权收回,今朝经由过程并购和自建,当作立三年来,已经开了 31 家影城。

别的,良多依托于地产系的传统影投,也迎来扩展的快速成长期,好比走出江苏迈标的目的全国的幸福蓝海,绑心猿意马了十多家地产商,本年在全国新开的影城,都是跟地产合作开在贸易综合体里。

跟几年前本钱鞭策行业兼并分歧,在此刻票房低迷的形势下,影院新开的动力已经发生了转变,但开业轻易,经营难,在这样的大情况下影院经营是一场持久战。

- 自建,当作为影院行业的驱动力

截止 9 月 24 日,中国片子票房 468.53 亿,同比下滑 3.14%,不雅影人次 12.53 亿,下滑了 3700 万人次。

大情况并不睬想。但我们诧异地发现,影院数目依然在增加。出格是行业一向以来的龙头老迈万达,正在持续地新建影院。

万达片子于本年上半年新建 25 家自营影城,207 块银幕,与客岁同期比拟削减 9 家,固然扩张数目随片子市场下滑有所放缓。但万达片子总裁曾茂军在 2018 年末曾说过,只有影院形陈规模今后,才有规模效应,在上游采购当作本才会低,跟上游的议价能力才会比力强,万达成长影院的速度将会继续连结。

自建的动力,还来历于政策,获得派司之后,博纳较着加速了影院的扩张步伐。

6 月 30 日,国度成长鼎新委、商务部发布《外商投资准入出格办理办法(负面清单)(2019 年版)》,全国外资准入负面清单条目数目由 48 条减至 40 条,此中在文化范畴“片子院、经营需由中方控股”在新版中被删除。这也就意味着,外资在中国内地当作立影院可以以合伙、独资等形式合作,不再受持股比例上的限制,有了更多的自立权。据悉,该政策自 2019 年 7 月 30 日起正式施行。

本年上半年,CGV 在新建影院数目上排名第四,达到了 131 家影院,这样的的快速扩展,相信有必然的政策原因。

外资进入国内投资影院,在此之前早已先例,好比之前的华纳。

更早期间外资进入中国院线都受到各方面的严酷限制,直到 2001 年中国插手 WTO,才放宽了外资进入片子范畴的限制。之后华纳在上海当作立了永华片子城,当作为了第一家与中国内地合伙扶植影院的外国公司。后又与万达合作,但好景不长,2005 年 8 月内地出台了新的文件,不许可外资控股。2005 年 12 月底,万达将旗下部门影院的“WB(华纳)”标记换当作了“WD(万达)”,宣告与华纳兄弟合作的终结,2006 年,华纳兄弟正式颁布发表撤出所有对华影院的投资项目。

一些处所性的影投也借着地产的春风起头标的目的外扩展,好比正在从江苏省内标的目的全国扩张的幸福蓝海。

其内部一位负责影院投资和运营的高管告诉娱乐本钱论矩阵号河豚影视档案(id:htysda),幸福蓝海的影院扩展策略,是很典型的跟贸易综合体伴生的关系。今朝幸福蓝海跟多个贸易地产成立了联盟伙伴关系,这些地产在某个区域内新建综合体,幸福蓝海就会考虑在该区域新建影院。

这种跟贸易综合体伴生的贸易模式,依然分享的是城镇化扩张的盈利。在新建影院前,固然也会评估本地的区位优势,但依托于综合体,在整体贸易空气和人流量上已经有了很大的保障。

从本年整体的形势看。行业内很少发生大影投吃失落小影投的现象,更多的仍是自建影院,以及个体影院的转手。可是据业内助士阐发,将来中国地缘经济将会以大城阛阓群的形式来成长,所以新开盘的 Shopping Mall 会越来越少,给到中小型影城入驻的机遇进而削减,最终得利的仍是大型影城。

- 曩昔 5 年的并购市场:影院行业变换大王旗

影院原本是本钱看好的大生意,尤其是并购事务,隔三差五在媒体上刷屏。

那是中国片子最好的时辰,2015 年前的 6 年间,片子票房年增加都在 27%以上,最高的 2010 年,票房增加了 63.91%。影院投资的鼓起,正源于片子票房的这种爆炸式增加。

并购的风潮是从那时在全球买买买的万达起头的。

2015 年 6 月初,万达片子在海外以 3.657 亿美元的价钱拿下澳大利亚 Hoyts 影院 100%的股权,6 月底,又在国内以 10 亿元人平易近币拿下宿世茂 15 座影院。2016 年 2 月,万达片子又接连收购大连奥纳、厚品文化及赤峰斗极星。

2016 年 9 月,完美宿世界公司拟采用支付现金的体例,收购今典院线、今典影城、今典文化 100%股权及相关债权今典院线旗下共拥有 217 家影院,此中包含今典影城 86 家自营影院,买卖金额合计 13.53 亿元。

2017 年 1 月,大地影院的大股东南海控股以合计约 32.86 亿人平易近币的体例收购橙天嘉禾影城(中国)的全数权益。2017 年 9 月,华人文化最终以不跨越 20 亿元人平易近币的价钱收购 UME 国际影城。

稀有据显示,从 2015 年起头的 5 年里,影院投资和并购案共有 20 余起,它们包罗万达片子大地院线为代表的传统院线派,以苏宁恒大为代表的地产系,还有完美宿世界、长城影视这种想打通上下流的建造公司。

可是,2016 年片子票房增加俄然迎来了一个急刹车,票房增速俄然从 48.99%跌到 3%。影院收购那时并没有跟着票房增速暴跌而遏制,2017 年仍然有 9 笔影院收购案发生。可是从 2017 年头起头,万达片子较着放缓了收购影院的脚步,从扩张到放缓,可以算作影院并购市场呈现改变的一个旌旗灯号。

2016 年 9 月,完美宿世界收购今典,仅一年多后,2018 年 1 月完美宿世界便以 16.65 亿元的价钱,将收购来的院线营业从上市公司剥离,让渡给完美宿世界的母公司完美集团,以此来提高上市公司的利润。

2017 年 9 月华人文化财产投资基金(CMC)收购那时有 25 家影院的 UME,买卖金额一度被外界猜测 20—30 亿人平易近币,但知恋人透露,买卖价钱远远低于 20 亿这个数字。从最高 30 亿到低于 20 亿,买卖金额的转变也能看出市场在趋于理性。

- 并购时代后遗症渐愈,行业迎来新生

本钱终于在 2018 年,片子市场增速再次跌落到个位数时,变得警戒谨严,除宇顺电子有目标的借壳上市外,影院并购就很少呈现动辄十几二十亿的大买卖了,同时红星美凯龙、嘉凯城和苏宁等有地产布景的投资方,起头进入影院结构。

比来一次的整合,是保利和星美,此次操作将使得保利文化借壳星美文化旅游在港股上市,星美也终于可以或许借助保利的办理团队来继续保存。客岁,星美曾在资金链上呈现问题导致无法支付影片版权费而多次被停影片密钥、无法缴纳影院房钱和拖欠员工工资等,有两百多家影院因而关停。

有院线相关人士阐发,曩昔几年发生的影院并购案并非都是理性的,甚至有一些大的并购案都是掉败的案例。一方面是因为那时片子市场的火热让一些本钱进入到这个行业,行业整体都处于比力冒进的状况,当潮流退去后,裸泳者便呈现了。

好比,曩昔有的公司为了完当作市场查核,就会选择收购影院这种简单粗暴的体例完当作指标,至于将来是否盈利,不是那时要考虑的身分。另一位行业人士透露,那时为了占有市场份额,一些头部院线会找到经营较好的影城,以其年票房产出的 2—3 倍进行收购,可是收购之后,影城的经营状况又不甚抱负,业绩下滑的不在少数。

影城收购还涉及别的一个风险,即是影城和地点地产商的租约。这一风险性,在多家上市公司的财报里也有说起。好比横店影视的半年报中说到“截至 2019 年 6 月 30 日,公司拥有已开业的资产联络型影院 340 家,影院物业均经由过程租赁体例取得,无自有物业,公司存在必然的物业租赁的风险。”

相关院耳目士透露,像大地收购的橙天嘉禾,旗下几个海说神聊京影城的租赁方是华联,租约顿时陆续到期了,而到期今后华联就会收回来,这就可能导致收购两三年的影城就没了,但影城和地产两边又属于正当解约,是很正常的现象。

别的,即便续租也可能面对房钱大涨的风险,当片子市场增速放缓,不雅影人次下降之际,影院品牌没有强势的议价能力,影院和贸易地产的供需关系就发生了脚色的改变。面临强势的贸易地产,影院是退出让位给其他竞争敌手,仍是选择上涨的房钱续租,摊薄本身的利润,都是贸易难题。

“影院并购很有意思。”一位行业内助士感慨道,“出格优质的影院不会卖给别人,即使有影投想买,当作本也很高,鲜有人敢买;稍微好点的影院行业对其等候值很高,这些差不多已经被大公司并购完毕;其余的影院自身想卖也没人会去买。此刻陆陆续续有一些小我老板起头对行业将来的预期不乐不雅,筹算出手手里的资本,这种现象日后会渐进式的呈现。这批影院中也有优质的,可是今朝阶段老板们的预期遍及过高,导致良多买卖无法真正当作交,可是跟着他们的租赁即将到期,高额的续约当作本将使得这些这些老板会慢慢罢休。”

并购时代的良多影院,相信会跟着租约的到期和经营能力的差距慢慢消亡,接下来将是像 CGV、万达以及地产系这批新建影院的全国。

曩昔派司还没铺开前,遗老们还可以依靠派司苟延残喘,但 2018 年末国度开放院线派司后,像博纳和华人文化这样的新人也有了院线派司,各院线对影城收取的加盟办理费用也可能会进一步降低,同时跟着部门影投的跨区域扩张以及新的投资本家儿体如苏宁和恒大等地产系的陆续进入,全国影院数目将进一步增加,接下来将面对加倍普遍而激烈的竞争。

从客岁高达 2100 家的没有票房入账的影院数(意味着什么不问可知),到本年地产系的进击,行业由此暗暗完当作了一个洗牌的过程。

- 发表于 2019-10-03 00:50

- 阅读 ( 890 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章