美联储再次宣布降息 25 个基点,会产生哪些影响?

若何对待 2019 年 9 月 19 日美联储颁布发表降息 25 个基点?会发生哪些影响?

若何对待 2019 年 9 月 19 日美联储颁布发表降息 25 个基点?会发生哪些影响?

港美股买卖平台「有鱼股票」,精选基金买卖平台「有鱼智投」

港美股买卖平台「有鱼股票」,精选基金买卖平台「有鱼智投」

降息的刺激感化,日渐式微。

一个月前,美联储降息 25 个基点,我们曾经阐发过降息对美国财富分化的影响。

若何对待年月日美联储降息个基点会发生哪些影响

海说神聊京时候 9 月 19 日凌晨,美联储再颁布发表降息 25 个基点,今朝联邦基金利率为 1.75%-2%。

特朗普听闻动静可谓是大为光火,直言:“No 'guts', no sense, no vision!”

降息成果一出,美债微涨,美股先跌后涨,3 个月和 10 年的收益率利差倒挂微缓。

事实上,联储内部门歧仍在,包罗鲍威尔的 7 位委员赞当作本次降息决议,1 位认为应进行更大幅的 50bps 的降息,别的两位则认为不该该降息。

同时点阵图显示,本轮降息的下限大要在 1.5%-1.75%,到 2020 年最多再有一次 25bps 的降息,而且估计 2021 年重回加息轨道。

与前次会议比拟,美国经济并没有太多转变,是以此次的经济展望转变不大,甚至有所好转。同时鲍威尔再一次地表达了对美国经济前景的决定信念。

可是,决定信念不克不及袒护当前因为外部情况和商业严重带来的经济隐忧。鲍威尔没有回避贸易投资和出口疲软的事实,声称会从头考虑资产欠债表的扩张重启问题,也不会在经济下行时抛却降息这一东西。

追本溯源,央行的利率东西是为了提振经济增加和不变物价。

物价方面,美联储本年以来本家儿要不雅点是担忧低通胀的持续,是以撑持降息。

而今天,我们来会商降息与经济增加之间的二三事。

一般而言,降息意味着融资当作本降低,有了更廉价的融资,企业就更有能力投资更多的盈利项目,拉动整个经济体贸易投资上涨。

同时,小我也可以或许以低当作本借到更多的钱。更鼓的钱包意味着更多的消费,房贷利率的降低也有利于提振房地产市场需求,拉动相关投资。

这回的美国降息可否仿照照旧沿着如上的经典路径演绎呢?

企业的再融资狂欢

先来看企业部分。

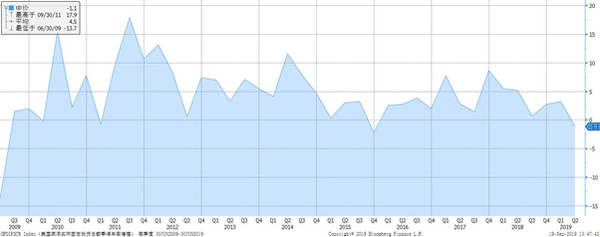

这一轮美国经济增加,贸易投资一向较为疲弱,甚至在二季度当作为负增加,拖累整体经济。

- 美国固心猿意马投资总额年率增幅

降息是否会促使企业进行投资呢?

美联储 7 月初次降息,9 月初,苹果公司便刊行天量持久债券,激发了市场存眷。这一次的刊行量为 70 亿美元,长达 30 年期的公司债的票息率,仅仅 2.95%。

手握 2100 亿美元的现金和高流动性资产的苹果公司,显然并不缺钱。那它为何仍要伸手借钱呢?

原因很简单,这钱太廉价了!

比起苹果在 2015 年发的同刻日债券的 3.45%的票面利率,当前 2.95%的票息实在令人舒爽。

按照苹果公司的募集仿单中对资金用途的描述:

“我们筹算将此次融到的资金用于一般企业用途,包罗回购股票、支付股息、了偿宿债、为未来可能的并购融资以及一般本钱开支。”

嗯?翻译一下不就是,我要推高股价!我要伺候股东!我要降低当作本!我还要为未来收购筹办彩礼!嗯?你说贸易投资?我不知道啊。

在当前的低利率情况下,苹果并不是个例。

迪士尼公司几乎在同期刊行了 20 亿美元的 30 年期债券,票面利率仅仅 2.75%。迪士尼的融资用途,亦是为并购勾当供给现金撑持、了偿宿债以及同苹果差不多的“一般企业用途”。

九月第一周的债券融资量缔造了宿世界记实,跨越 1400 亿美元的新债将投资者喂了个饱。美国投资级公司更是鞭策了债务怒潮,一周内的刊行量达到了 720 亿美元,这几乎是整个 8 月份的刊行总额。而在负利率的大情况下,另有余“利”的美国高质量公司债券令美国市场令全球投资者簇拥而至。

大师熟悉的巴菲特的伯克希尔·哈撒韦(Berkshire Hathaway Inc)公司也未缺席低利率融资盛宴,只是选择了利率更低的日本。他们于 9 月 13 日在日本刊行了低至 5 年、高至 30 年的一系列持久债券,票息率低至 0.170%-1.108%不等,融资 4300 亿日元,约合 40 亿美元。截至 2019 年 6 月 30 日,伯克希尔公司账面现金 1224 亿美元。在本年的致股东信中(巴菲特年致股东信),巴菲特这样评论账面现金:

“我们但愿将大量过剩流动性转移到伯克希尔长久拥有的营业上。然而,眼下的前景并不乐不雅:对于那些拥有杰出持久前景的企业来说,价钱高得离谱。尽管如斯,我们仍然但愿能获得“大象”级的收购。”

总结这些低利率再融资者的配合特点,我们发现下面令人悲伤的事实:

一是:他们原本并不缺钱进行贸易投资,所以低利率再融资对其推进投资的感化有限。

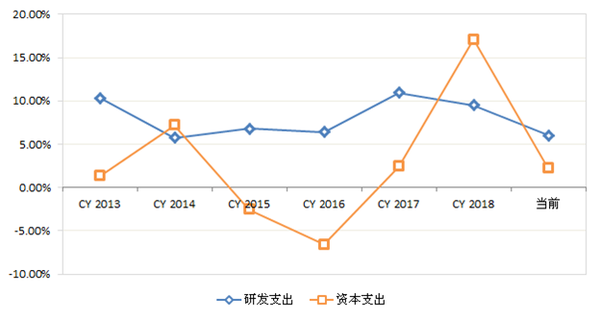

当真正的投资和内生增加缺位,若何指望企业的营收和盈利可以在低利率拉动下焕发活力?

- 标普 500 公司本钱支出和研发支出年比增速

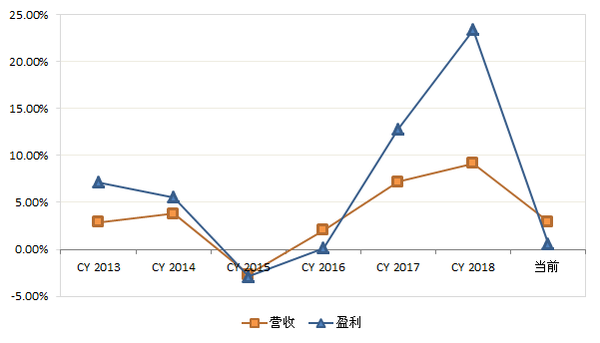

- 标普 500 公司营收和盈利年比增速

二是:高质量告贷者的发债怒潮,很可能加剧市场集中度。

能发得出如斯规模大、刻日长、利率低的债,都是如上所述响当当的名字。他们并不关心下一场美国经济阑珊是 2020 年仍是 2021 年,他们早已在泰然处中未雨绸缪,并为可能的并购机遇做好了充沛的筹办。很可能,将来会好的公司更好,差的更差。普林斯顿大学的几位学者的近期研究成果 ** 表白,持久的低利率情况会让市场集中度更强烈,促进寡头市场的形当作。贫乏竞争的市场往往意味着出产力的下滑,对持久经济成长毫不是一件功德。

三是,债务平均到期日的耽误意味着整个债券市场久期的扩大。

金融危机以来,投资级债券久期拉长已经当作为较着趋向。对于告贷人来说,市价波动并不是问题。但对于投资者而言,债市对于利率的敏感性会更强,利率上升损掉将更大。这或将进一步裹挟货泉政策。

房地产:投资提振或次贷重来?

房地产是直接管益于低利率的部分。

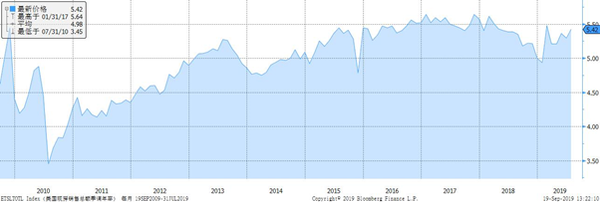

在降息情况下,按揭贷条目利率持续下降,美国 30 年期按揭贷条目利率从客岁高达 5%降低到本年的 4%。

- 美国 30 年按揭贷条目利率

按理说,低利率会拉动住房需求。不外,就像在公司债范畴一样,人们起首想到的是借新债还宿债。近期美国衡宇贷条目的再融资率高达 60%。

二手房买卖依旧活跃,年化买卖量已经达到了 542 万套,而美国住房价钱虽仍在增加,但增速放缓。

- 美国现房发卖量(规模:百万)

- 美国衡宇价钱指数(同比)

当然,要真正拉动经济增加,还要看新增投资。

新屋发卖和新屋开工数字比拟二手房要减色良多,但年头以来在联储转鸽的布景下也有不错的反弹。

- 美国新建单户衡宇发卖年度总额(规模:千)

- 美国新建室第开工月增幅

可见,低利率情况,叠加较为健康的劳动力市场,仍然对住房市场有所支撑。

但这并不代表没有隐患。

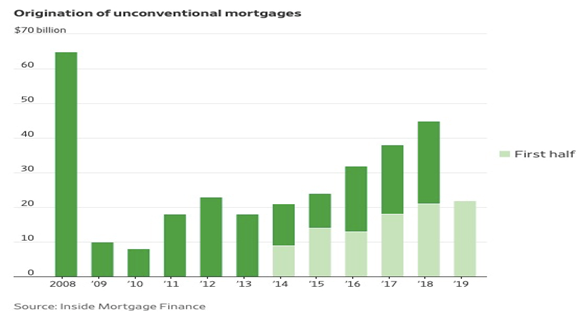

在金融危机后曾经大幅收紧的信贷政策,正在宽松的货泉情况下慢慢放松。市场莫不是忘了,昔时激发全球金融海啸的导火索恰是次贷危机。然而,在好处面前,人们老是好了伤疤忘了痛。在今天的低利率情况下,居平易近住房贷条目中的很是规房贷(unconventional mortgage)的比例正在上升。

这种房贷的特点是不依靠于告贷人的工资收入。原本,这一类很是规房贷是针对拥有高流动性的投资组合的高净值小我,但此刻逐利的贷条目机构们正在放低尺度,使得退休者或者其他不不变收入者也可以贷条目。近年来这种房贷增加敏捷,本年上半年新增规模跨越 200 亿美元。

- 很是规房贷刊行量(单元:十亿美元)

降息的经济刺激,若是以这类很是规房贷的增加为价格,只会让经济加倍懦弱。

结语:降息反思

考查传导路径和微不雅本家儿体行为,我们不雅察到,企业正在操纵低利率进行发债、回购等操作。商业乌云仍未散去的形势下,降息对贸易投资的拉动相对有限。另一方面,房地产投资则有望受到低利率的提振。

宽松的货泉政策在面临经济困境是或许是一份良药,然而是药三分毒。无论是拉长的公司债久期,仍是很是规房贷的鼓起,似乎并不至当作为近期风险,但也当作为低利率宽松货泉政策下的隐忧。

特朗普说不知道中国和鲍威尔,哪个是他的仇敌。或许在大选临近之际,所有阻止他获胜的人都是仇敌。即即是要绑架美联储,强托股市和经济。

问题是,当曲终人散后,迎接我们的会是创记载的经济扩张周期,仍是决堤而出的阑珊呢?

云锋金融新增专栏云锋金融港美股资讯】,每周按期发布云锋港美股资讯,接待订阅。

参考资料:

[1] **:ERNEST LIU , ATIF MIAN, AMIR SUFI: "CouldUltra-Low Interest Rates Be Contractionary?". Project Syndicate.Sep 17,2019

[2] "Mortgage Market Reopens to RiskyBorrowers" ,WSJ, Aug. 21, 2019

[3] "Unconventional Mortgages AttractWarning From Regulator",WSJ, Aug.29, 2019

- 发表于 2019-09-22 23:28

- 阅读 ( 843 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章