家庭年入百万+,有必要告诉孩子我们家的收入吗?

人大双学位/海说神聊师大硕士/前科研从业者/积极教化/正面管教注册讲师

人大双学位/海说神聊师大硕士/前科研从业者/积极教化/正面管教注册讲师

你想告诉孩子家庭收入,那你想过告诉孩子家庭支出吗?

我们常说,育儿是一项系统工程,但良多人偏偏存眷此中某一个部门,当然轻易感应猜疑不解。

收入和支出,原本就是家庭现金流的两头,缺一不成——只截取一小段信息流给孩子,孩子获得的就是不合错误称的信息,也就是缺掉的、非客不雅的信息。

一个家庭,若是年入百万,可能不仅需要告诉孩子某个收入数字,更要告诉孩子——

钱是怎么来的?

我们可以告诉孩子,家庭年收入过百万,是若何做到的?

- 有投资目光,提前购入了大量价值严重被低估的股票文玩,随后这些物件价钱不竭攀升,从而每年可轻松获利百万——那完全可以告诉孩子,要长于发现有投资价值的物品;

- 投身了高薪行业,适逢业界成长迅猛,搭上了时代的顺风车——那完全可以告诉孩子,有时辰选择大于尽力,在人生主要抉择时需要多看、多想;

- 自己具备特别技术,或者在行业内做到了顶尖的位置,本身自己就是个中俊彦——那完全可以告诉孩子,宝剑锋从磨砺出,这么多年来的尽力换来了此刻的收入;

- 长于选择公司,在草创时就与之配合当作长,最后年数轻轻就坐到了很高的位置,收入轻松过百万——那完全可以告诉孩子,创业维艰,但还好本身赌对了;

- ……

这样,孩子所看到的,不仅仅是某一个固化的数字,而是这些收入背后怙恃所支出的尽力和艰辛,或许还要加上那么一点点先天和命运。

钱是怎么花的?

我们害怕孩子知道家庭的「巨额」收入或资产,无外乎是害怕两件事:

- 孩子四处声张家里有钱

「匹夫无罪、怀璧其罪」,若是一个孩子怀揣重金过闹市,很大要率会被人盯上。所以,在一小我拥有能庇护本身财富所匹配的能力时,别人就会动歪脑子。我曾经问过 4 岁的小萌一个问题:

若是一家银行里有良多金砖和现金,但没有任何保卫人员,这些财帛就这样直接堆在大厅,你猜会有什么后果?

- 孩子花钱大手大脚

既然有钱,那就这个也买、那个也买,买就买最好的,要就要最多的——并且甚至都不必尽力,只要守着金山银山,还需要尽力做什么?醉生梦死不就好了吗?

所以,关于财富的教育必然要跟上,本家儿要落脚在两个点:一是不等闲露财,二是不胡乱用钱。

此时,我们可以跟孩子切磋本家儿要的家庭支出,大致可分为三类

第一类,是日常的家庭开支。

例如水电煤气,蔬果肉鱼,洗护洁净,房租网费,这些都是固心猿意马的开支。

第二类,是额外的家庭开支。

例如全家观光的消费,爸爸妈妈奖励本身辛劳工作的礼品,给孩子报班的教育等支出。

第三类,是预留出来的突发经费。

生病、丢掉财帛、掉火、不测都需要支付响应的经费。这块不细说,说多了都是保险。

第四类,是愿意为别人支出的开支。

有时辰帮忙别人也会让我们很欢愉,所以送给伴侣的生日礼品、送给师长的节日礼品等,都属于这部门的支出。

将这个票据列清晰,孩子也许就会大白家里看起来收入不菲,但花销也不少呢。

为什么不把钱都花光?

讲清晰了收入和支出,孩子可能会发生新的疑问:为什么明明还有余下的钱,我们却不克不及将这些钱都花光呢?——也就是说,明明还有钱,为什么不克不及花呢?

要申明这个问题,那至少需要跟孩子诠释:

- 收入预期

收入未必是不变的,有人退休前月薪 2 万,退休后月薪 2 千,其间的差值是庞大的。

此外,告退 / 解雇,市场波动等等,都可能带来收入的转变,甚至影响家庭的资产。

有鉴于此,我们不克不及只看此刻的收入和支呈现金流,还需要考虑若何用现有的钱,去抵御可能会呈现的风险。

- 投资

钱也能生钱,若是选择了准确的投资体例。

可是投资也有良多坑,玩资金盘的,赚利钱赔本金的,骗术层出不穷,需要和怙恃筹议后,细心分辨。

- 保障

上面提过,不再赘述。

爸妈的钱,孩子的钱

说到这里,又要再度划清「法则和鸿沟」了——不管家庭是若何划分鸿沟的,但对峙一以贯之的原则其实很主要。

- 有的家庭认为「孩子的钱=怙恃的钱」

孩子小时辰家庭比力坚苦,为了孩子上学几乎压榨了怙恃一切娱乐开支,甚至连日常开销也会不竭节流。在他们看来,家庭总预算是属于大师的,愿意将大部门钱花在让孩子好好念书的方面。

所以,当孩子大学今后赚了不少钱时,若是买个豪侈品,怙恃就心疼得不得了,甚至强烈否决。

这类怙恃认为家庭的财富是共有的,以前我们把大大都财富都花在孩子身上了,半斤八两于「怙恃的钱=孩子的钱」;那么,「孩子的钱=怙恃的钱」,应该由全家配合筹议、配合支配。

- 有的家庭认为「怙恃的钱=孩子的钱」

一方面,孩子也许会大手大脚地花钱。

不懂赚钱的辛劳,不睬解「守业」的艰辛,孩子获得了大量可自由支配的财富,就轻易走上享乐的道路。

另一方面,孩子也许还会本家儿动节制怙恃的金钱。

我身边良多 70 岁以上的独身白叟,几乎都被后代要求「谈爱情可以,成婚不可」,就是怕「后妈」打劫自家的财富;还有一些白叟被迫住在又破又旧的房子里,不克不及搬去单元分发的郊区大房子里,因为后者不克不及担当,前者可以担当——白叟归西后,后代就可以获得几百万的房子了。

- 怙恃的钱≠孩子的钱

最佳的状况当然是两边的财帛要分隔,怙恃本身的财政状况,孩子不必干预干与;孩子的财帛,怙恃也不要设法节制。

固然对于相对坚苦的家庭来说难以做到,但题本家儿既然已经:

我家庭年收入 100 万多,不在海说神聊上广深,自我感受也算是较敷裕家庭了

手里余粮充沛,做好家庭的预算开支,此刻不因孩子的开销而过分影响本身的消费程度,将来也就不必急红了眼去节制孩子的所得。

参考做法

是不是应该告诉孩子现实的家庭收入?我想,至少应该从孩子领会数字,领会加减法今后再起头慢慢渗入。

若是说「抛开剂量谈毒性都是耍地痞」,那么「只说家里有钱,但孩子不睬解到底有几多钱,几多能真正用于消费」也是不合理的。

小萌从 3 岁半起头数学发蒙,我们也顺势引入了「理财教育」。

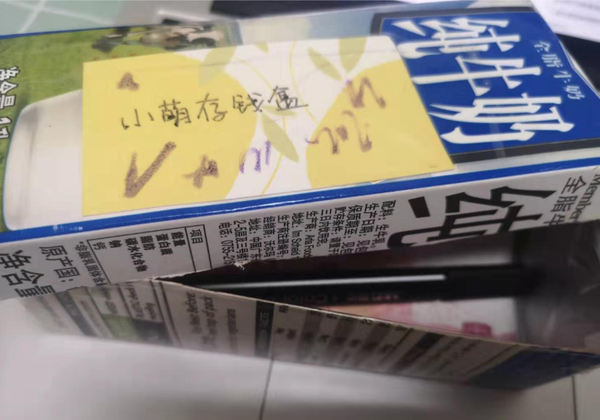

- 存钱盒

小萌有个存钱盒,用来存放本身的收入,包罗:

部门生日红包(一年能获得 200 元)

部门春节红包(一年能获得 200 元)

部门帮我干事的薪酬,例如我需要写亲子体验课的文章时,他会陪我配合去体验,我也会给他分一些酬劳,好比每次 20 元等

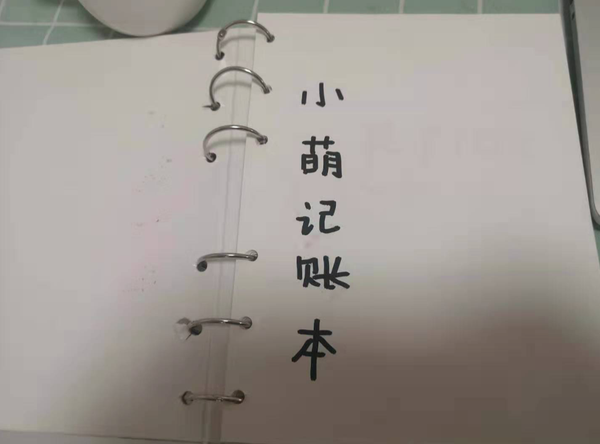

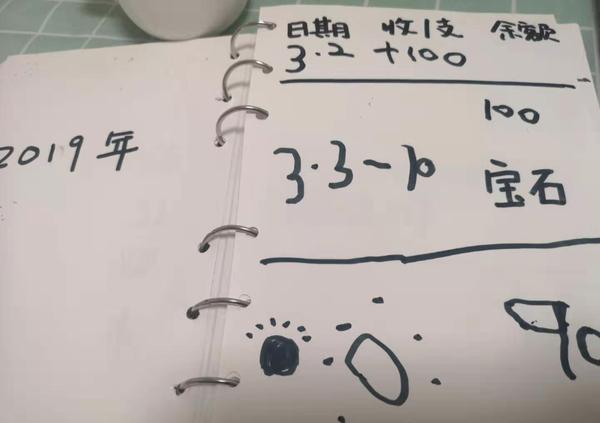

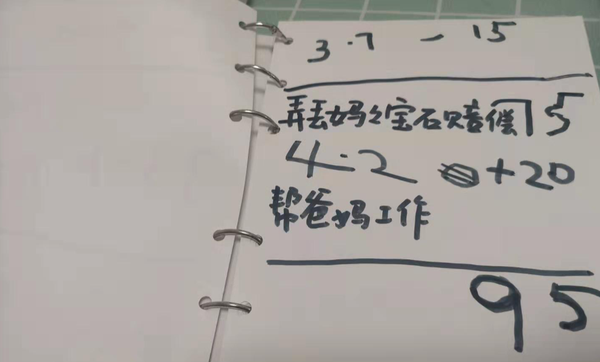

- 记账本

大要分当作四项:日期、出入、事项和余额

数字部门他来写,文字部门我会代庖一些。

固然歪歪扭扭,也不算出格正式,但事实证实仍是很有需要的。

- 为什么让他支配财帛?

我们确实能供给他的日常开销,但这一笔留给他的自力经费的初志,是用于那些——

「家长不想花钱,但他又出格想要的工具。」

好比他喜好的亚克力宝石,我和他爸都感觉不适用,没需要买;但他就是很喜好,最终他选择了本身花钱采办。

又好比,他前次弄丢了我的(假)宝石戒指,我很生气,然后要求他补偿了我 15 元。

总之就是让他初步熟悉到钱的感化,以及若何办理好本身的小金库。

本年暑假,他玩一条目识字类 APP,需要收费 198 元,那时他爸跟他说:

「你想好了,你此刻手里只有 400 元,若是买了这条目 APP,就只剩 200 元了!你感觉你愿意买吗?」

小萌想了好久,俄然边哭边高声说道:「我愿意,只要我欢快就好!」

顿了顿,他又抽噎着弥补道:「为了进修,我愿意花这个钱。」

真是又好气、又好笑,也令人欣慰。

有一次别人问他,想找什么样的妻子,他毫不踌躇地说道:

「我要找个会赚钱的妻子!当然,也要会花钱!这样我们可以一路赚钱,然后一路高兴地花钱!」

他能学会量入为出,学会去赚钱,我感觉这是一个好的初步。

题本家儿说:

即但愿孩子有弘远的抱负,不为小钱斤斤计较,做一番大事。

又但愿他不要养当作奢靡、华侈的糊口做风,为久远筹算,做到持久敷裕。

足见爱子之计深远之心。

但宿世上的事理说来简单,遇事时还要具体阐发:

你但愿他为弘远的抱负花几多钱?

你感觉多小的钱不必仅仅计较?

你感觉何为奢靡、华侈?

你感觉什么是敷裕,什么又是持久敷裕?

若是但愿把本身关于财富的不雅念和经验传递给下一代,并不只是简单奉告「我们家收入」,而是功在日常平凡,从每一件涉及金钱的小事中,慢慢将常识渗入给孩子。

上行下效,学乃至用, 不过如是。

- 发表于 2019-09-05 21:00

- 阅读 ( 991 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章