造车新势力的停滞期

汽车电子设计

汽车电子设计

2019 年汽车行业的整体的调整期呈现今后,全球的投资者看待特斯拉和造车新势力的立场都起头改变。在中国这股由特斯拉带起来的高潮,由本钱鞭策非传统汽车公司也插手到造新能源汽车的风口上来。今朝来看总体的窗口期已经慢慢关上了,本家儿要有这几个原因:

- 钱的原因:从特斯拉来看,一个全新的汽车企业需要当作长起来,需要持续不竭地投入,而今朝的行业演变环境,有那么多新的企业存在,要找到资金进来要知足资金的要求,而且对峙自身的持续投入需求,这是个难题

- 产物的问题:从今朝市道上迭代很快的车型还有相对同质化的特征,想要从差别化界说和较低的汗青承担角度考虑问题是行不通的,从补助起头进一步退坡,对于供给链的要求也越来越高,节制不住当作本的企业对于融钱的速度是越来越快的

- 将来出路的问题:从 2019 年起头,特斯拉的产物价钱就以惊人的幅度在震动转变,这使得头部企业的产物在竞争和对标方面发生了很大的坚苦,加上合伙车企也需要推出一些必需要卖失落的车,市场上的可选就良多。新造车企业需要找到本身的产物订价,还要让市场接管,最终是否能自力保存是个大的挑战,在成长的过程中可能呈现一轮关停并转的转变选择

起首我们来看新造车企业的生命线,先看钱的问题:

- 钱的问题 - 本钱的投入和耐烦

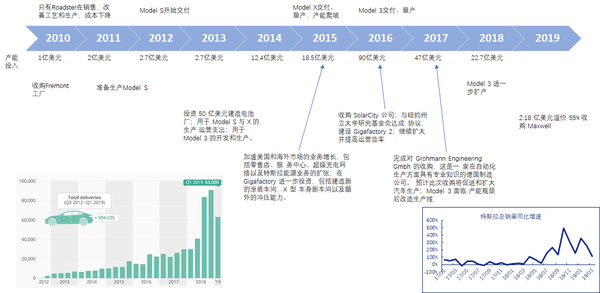

比拟于特斯拉在做纯电动汽车面对庞大的不确定性,中国的新造车企业在早期的时辰,融资是比力顺遂的。跟着本钱自己面临资金注入的枯竭,还有本钱收益的查核,整体的来历陷入隆冬期,跟着造车和卖车的运营推进,整个事业不仅需要有庞大的初始投入还需要不断的持续投入,换言之企业需要持续不竭的钱。新造车企业明面上看的是企业自己,可是最主要的仍是看公司背后的金本家儿是谁,是否有能利巴企业放到一个更大的融资平台上,融资平台看待这一类企业是否有足够的决定信念。如下图所示,今朝来看中国的新造车企业在前期的融资过程中,都是靠钱来换时候的体例,经由过程投入更多的资金来赶超特斯拉早期的 2003-2010 年的当作长阶段。这里早期的破费包罗组建团队、搭建供给链关系、快速验证和开辟,所破费的资金的速度也很快,这些都是相对有价值的部门。

图 1 特斯拉的融资过程

图 1 特斯拉的融资过程可是进入产物上市之后,环境就变得纷歧样了。在 IPO 今后,很主要的问题是资金的利用效率和现实资金的投入环境,持久以来对标对象特斯拉,把资金利用在成立充电收集、直销模式、展厅和售后办事的,在这个过程中也是不竭推出的新产物,以及新产物对应增加的量才能支撑的。如下图所示,资金的利用和产物上量晋升的过程都是表露在公家的视野里面:

- 特斯拉的资金大部门都是用在手艺开辟、产物开辟和产能的投入上,在并购方面也投入必然的资金

- 资金投入是陪伴着产量的慢慢晋升,这个晋升在在 2018 年 Q3 和 Q4 达到了一个很惊人的速度,然后慢慢回落到相对正常的程度

- 与特斯拉比拟,大部门的车企都处在近似于 Roadster 和 Model S 之间的状况,第一台车需要花时候改良设计、改良出产和工艺,需要迭代反馈也需要节制当作本下降,花钱已经不再豪爽了,应该转标的目的传统的制造业去考虑精益和优化。

图 2 特斯拉的资金利用

图 2 特斯拉的资金利用按照本年新造车企业今朝的上量环境来看,都处在一个相对的瓶颈期。尔后续的企业,处在出产筹办,收集订单,往消费者手上交车的阶段。这里客不雅存在的事实是,正因为国内的新造车企业当作长角逐一起头就是八仙过海各显神通的,资金的集聚度比起特斯拉的情况来说要差不少。

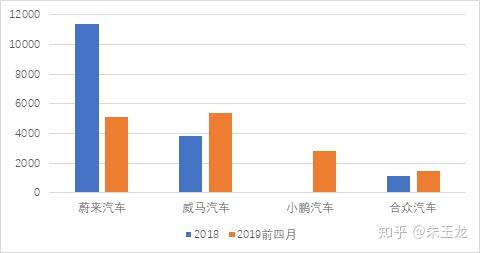

备注:今朝 5 月份的数据尚未完全发布,整体的新造车企业的发卖数字尚可

图 3 2018-2019 年第一批新造车企业的交付上牌环境

图 3 2018-2019 年第一批新造车企业的交付上牌环境

2)产物的问题

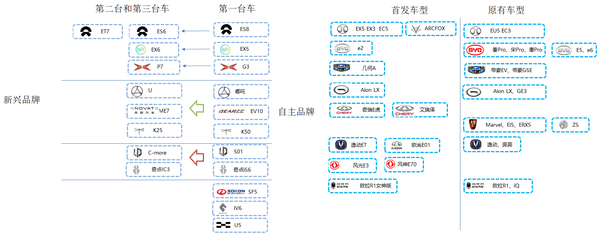

各个车企的销量方针和车型的生命周期:2019 年,比亚迪、海说神聊汽等的新能源汽车的发卖方针心猿意马的比力高,前者年头规划 45 万,后者 22 万。而跟着补助的转变,每个车企的车型迭代的速度都很快,以上海车展所展示出来的产物为例,大量的车型在很狭小的跑道长进行聚积。

图 4 上海车展的纯电动汽车

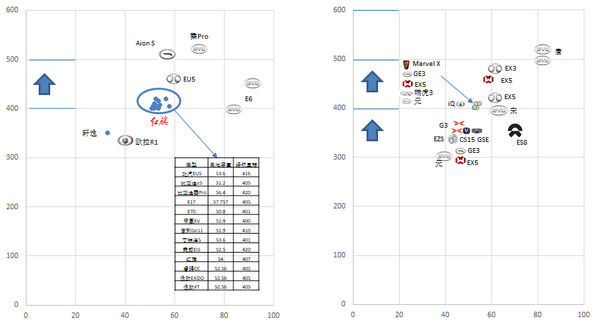

图 4 上海车展的纯电动汽车这里涉及到一个焦点的问题,就是现有的产物离新造车企业初始设心猿意马的产物迭代节拍要快良多,如下图所示,今朝市场上在卖的新造车企业本家儿要都集中在纯电动 SUV 上面,而在这个细分的市场,产物的里程进一步晋升。因为三电系统的供给链相似性,呈现了以下的场合排场:

- 采用自研的法子来解决焦点部件,如电机设计的,因为需要较长的开辟时候的打磨,其产物的特征并不轻易解决。采用供给链现有产物直接上车利用的,很轻易在特征上面直接和自立品牌的车型在动力总当作特征上完全重叠

- 当补助退坡的约束下来,面对的供给链采购的能力的比拼,这方面的特征又需要企业信用和财政环境做背书

图 5 今朝的纯电动轿车和纯电动 SUV 产物

图 5 今朝的纯电动轿车和纯电动 SUV 产物3)将来的出路

新造车企业不是一家,是良多;新造车企业的成长阶段和状况也不是完全一样的,这里就存在了很大的分化。

- 自力当作长:按照今朝的环境来看,新造车企业第一梯队的蔚来、威马、小鹏城市测验考试在很长一段时候内自力来运行,继续走特斯拉的道路,这里面若是存在一些坚苦,可能在股东层面会继续尽力。今朝在测验考试推产物拿订单的企业也会对峙走下去,按照下半年 -2020 年末这段时候可以看到真正后面是否能这么撑下去。

- 被收编:因为之前运行的节拍存在差别(拿钱、用钱、出产物,这些都存在能力的差别),后面还没有进入轨道的一部门企业可能就当作为被潜在收编的对象。若是我们把新造车企业的行为来分化,出产段的设备和厂房、产物开辟段的人员和产物、还有发卖端的铺设和品牌,这些都可以进行整合,在各个层面和传统的车企对接和被融合。从今朝的趋向来看,会有不少的新造车企业选择这条路,像传统车企往新造车企业投资也是存在这种可能性的试探。

小结:2019 年真的是对汽车财产里面所有人都是印象深刻的一年,对于之前轰轰烈烈的新造车活动划上了一个很其实的拐点。

- 发表于 2019-06-14 23:10

- 阅读 ( 973 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章