年度热门 · 一个美国工薪阶层家庭的真实生存故事

美国的工具都那么廉价,那美国人的钱去哪了?

美国的工具都那么廉价,那美国人的钱去哪了?

用本身的糊口来介绍一下美国人的收入。

我们家年收入 50000 美元。我的回覆就是告诉大师 5 万刀收入的美国度庭,能过什么样的日子。便于大师理解,后面模拟了一个硅谷年入 15 万的糊口。 整篇文章都不考虑独身狗怎么过日子。

(文章长数据多——文从头至尾稀有据来历,接待验证)

文章提纲:

- 以我家的环境介绍年入 50000 美元的家庭怎么保存

- 阐发日常支出的偏向

- 模拟 15 万美元的硅谷糊口

- 对比分歧几个城市的糊口

1. 以我家的环境介绍年入 50000 美元的家庭怎么保存

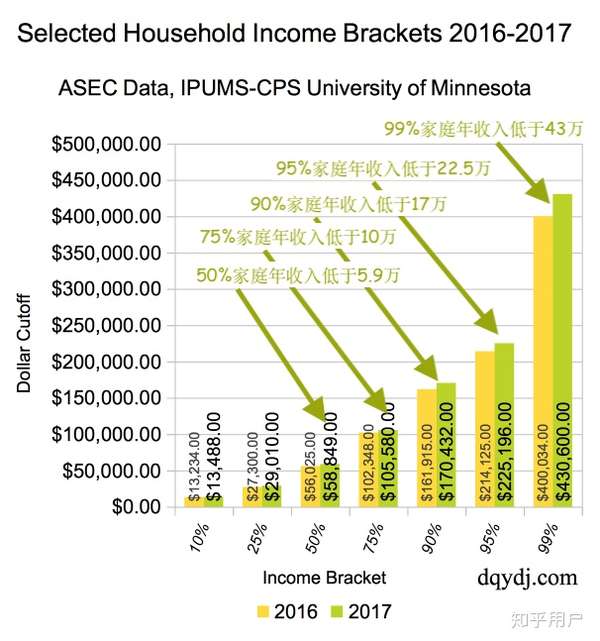

美国 2017 年家庭收入中位数约 59k 每年。44%的美国度庭年收入低于 50.2k 也就是说,我的糊口应该是比 43%的美国度庭要好;以有娃家庭算,我应该比 20%的有娃家庭好。就我地点的这个小村来说,收入中位数(55k)和收入 40%程度(43k)都和全美国程度接近。 加州的中位数 60k, 40%程度 49.8k.

现实上像我家这种年收入 5 万的,在美国属于贫苦了,在加州就算赤贫。若是独身,5 万就能过得很是津润了。

美国有 20%的有娃家庭(至少一个娃的家庭)家庭年收入低于 50000(数据在底部),所以我的收入必定是美国贫苦的那 20%,这和家里几小我工作没有关系,请存眷家庭总收入。可是这个程度在美国根基不克不及享受任何的社会福利津贴。

月入 4167 美元。看我的支出:

交税交保险 1050,房租 1200,教育 1100。养车 180,两部手机 60,收集 30,水电气约 100, 等等... 以上支出是都是最廉价的程度。

- 我租的小村是最廉价最偏远的公寓,两卧;离工作近的前提好的,房租起码 1600+。 这个村有多小呢,25 分钟,骑自行车从东到西,20 分钟从南骑到海说神聊。但这里是年夜学村,所以房价很贵。

- 买的是最廉价的车险,为省油省泊车费,从来不开车上班。自行车通勤(单程约 20 分钟)。坐公交比开车更贵。我们家的车是 5200 刀买的 7 手车。真的,7 手车,我是第 8 任车本家儿,2008 年的车。买的时辰 15 万英里(合 24 万公里)。

- 买最最廉价的收集办事和手机办事,若是谁知道更廉价的收集告诉我,我当即换。

- 每月教育投入 1100 刀。用来上 Daycare,或者用来本质教育,或者存年夜学膏火(存着点钱上年夜学必定是不敷的)。

- 因为穷所以完全没有存退休金。

每月固心猿意马支出 2650,我只有 450 刀可以花。

工资 100%:

税和保险 25%, 房租 29%, 小孩教育 26%, 此三项占收入 80%。

车 5%, 水电气 5%, 衣食行 10%。 这些还不包罗医疗。

一月 450 美元底子不敷家人在外面吃饭,所以只能本身做饭,才够吃够喝。还不克不及买衣服、买文具、买书、买玩具。

固然超市里面打折的肉有很廉价的(能见到 0.99 刀一磅(合 9 两)的鸡腿和猪肉,和 2.99 的牛肉),可是确实不怎么好吃,腥味很重,我们家买这种肉卤着吃。好一点的肉(没腥味,口感好)就很贵了,叫得上来名字的牛肉都是 6~20 刀一磅、五花肉 3~6 刀,好的鸡肉也是 3 刀以上,羊肉都是 6~15 刀一磅。肉虽廉价,但菜挺贵的。五根小葱 1 美元,两三颗蒜头 1 美元,白菜 1 刀一磅,菠菜 5 美元一磅,西红柿 2~5 刀一磅,平菇 5~10 刀一磅,火龙果 5~8 刀一磅,喷鼻菇 10 刀一磅。

超市里面 12 瓶矿泉水卖 2.99 美元,很廉价吗?简直廉价,但买不起,我只买 3.99 刀 32 瓶的水。 并且买水的时辰每个瓶子要外加 5 美分的塑料收受接管费。 这种瓶装水水我也舍不得喝,专门留给小伴侣喝,我一向喝白开水。对了,我们这个处所的水质欠好,大师遍及买桶装水喝。下面是自来水过滤芯打开的样子:

除商品标价以外,结账的时辰需要交消费税。加州 8%,有的州 9%,有的州吃穿商品免税。9%税州每年有一次免税日——我嘞个去,免税日超市里是人山人海,免 9%的消费税意味着所有工具打 9 折;黑色礼拜五只是个体商品打折,可是免税日是所有商品打折。

2 阐发日常支出的偏向

2.1 小我所得税 + 养老金(占比 10%~35%)

凡是美国人收入数额固然高,但到手的现实数额凡是只有工资的 2/3,一些钱在发工资的时辰就交个税(10%~30%)和养老金。

尽管这良多时辰每年有退税,退税额也是按照你的收入、家庭当作员数等等决议,没有同一比率。若是家庭日常没有能存下钱的家庭,数额不高的退税额将会是家庭应急储蓄。

以我家为例,退税就是应付每月吃喝拉撒的赤字和应付医保之外的高额医疗费。

养老金(401K)是本身存一部门,工作单元会共比例存入,所以存得多对本身将来有利,并且存养老金可以免税,所以每小我都愿意多存以点。可是有上限,2018 年是$18500 一年。401K 终点应该是 60 岁退休时,有 120 万美元在账户里。 像我们家这类赤贫的人家,没有余钱用来交养老金。成果就是将来 60 岁今后若是还没有痴呆的话去超市里面做收银员。这就是为什么美国能见到 70,80 岁的超市工作人员。

2.2 住房(占 15%~40%)

衡宇价钱很高,若是贷条目买房日常承担分几项内容:1 贷条目本金和利钱(P&I),2 地产税(Tax)、3 小区物业费(HOA),4 贷条目保险费(PMI),5 衡宇保险(Insurance), 6 衡宇维护,木房子日常维护费高。 除了本息之外,其他都可能随行情涨价。

现实在统一个城市租房和买房的支出相差比力小。按揭支出和租房支出很接近——分歧城市有所差别。

房价高的处所教育质量高,社区平安,公共资本好,房子保值性也高; 房价低的处所房价几乎不涨,算上衡宇维护和地产税,房价就不保值了。良多农村地域很年夜的别墅价钱很廉价,可是依旧卖不出去,就是因为本地没有足够财产支撑收入不高,或者社区不平安。

我们地点的小村 10 分钟车程的别的两个小村,房价几乎是这里的 6 当作,可是房子却不如这里好卖;本家儿要原因是学区差,社区不平安。

恋慕某个处所房价低的时辰,要先看看阿谁低房价的处所安不平安,学区怎么样,有没有足够多的工作机遇。 不外,无论房价高与低,对于年夜部门家庭来说,住房支出依旧占税前收入的 30%摆布。

2.3 教育(占 15%~40%):

2.3.1 根本教育阶段

问题: 要不要在根本教育阶段上花钱?

常有人说美国教育不花钱,事实是仅限参差不齐的公立的义务教育不花钱,但有限的义务教育以外的内容要花钱,并且花的钱都是年夜钱。公立黉舍欠好或者但愿小孩未来能有较年夜成长空间的城市花年夜代价在教育上。

大师要理解“什么叫本质教育”——本质教育就是要在校外花钱培育孩子的本质(体育跳舞画画弹钢琴),不然你家孩子就是没有本质,鸡汤文里面告诉你美国粹生本质好就是靠校外砸钱砸出来的,本质这工具在美国公立教育里面就是蜻蜓点水。有本质才能上藤校,没本质只能上 Big10 或者公立藤校。 本质教育的阴谋在哪儿都合用。

我以前在 A 地进修,住廉租房(收入约在 20%~25%的这个区间的生齿可入住,意思 75%的生齿比你富有,同时你要比最穷的那 20%的生齿有钱的状况才能住),院子里面都是贫民才能住进来。黉舍下战书 3 点下学,孩子们就在院子里面玩,并且很无聊的那种;小孩子能跑跑跳跳,但年夜一点的孩子就极端无聊的骑着自行车一遍一遍的转圈。 因为各家住的远,下学后小孩没法子本身步行去找同窗玩;这也有平安问题。即便可以去找同窗玩,他们的同窗也许正在上补习班呢。稍有余钱的家庭,都送小孩在黉舍操场上熬炼,锻练指导下踢足球、打棒球、打网球。

- 学音乐什么也都很贵,有伴侣在家教小孩子拉年夜提琴,价钱是每小时 75 美元。

- 小孩有泅水课,3 个月起就可以上。我们上了一期,同班 6 个小孩,每次课教员根基就是打个号召,然后怙恃托着宝宝在水里玩;这种课程每节课 20 刀(30 分钟)

- 小孩子的体操课(Gymnastic),课时 30 分钟,5~12 个小孩一路上,开场教员带着热身 2 分钟,其余时候全数是怙恃陪着小孩玩道具器械。每节课 20 刀。

- 有个叫 Music Together 的课程,就是让怙恃带小孩,坐在一路一路唱歌,5~15 个小孩。20 刀一节课(30-50 分钟)。我们在 A 地上这个课,教员音乐程度比力高,并且有好几个教员供选择;到了 B 地,只有一个教员,程度差;此刻每次听到某首歌,面前就浮现出阿谁教员的尬舞来。

别看以上的这些课程质量一般、价钱未便宜,但位置很严重,需要提前 2 个月以上预心猿意马。

我熟悉的中国人家,全数都给小孩或多或少报了进修班。我熟悉的家庭有报 10 个进修班的——那是年入 25+ 万的人家。 对于一般的双职工,报各类班不是豪侈品而是必需品,谁家也没法子下战书三点就翘班回家看娃——(国内此刻的所谓本质教育鼎新就走这条歧途)。在美国,经由过程学业来获得未来的竞争本钱是华人独一的道路——即便如斯,美国社会依然有各类各样的歧视政策来打压华人的上升之路。

2.3.1 年夜学教育

年夜学的费用很是高,每年每人 5 万美元起(包罗膏火和糊口费)。若是想小孩未来上年夜学的承担轻一点,需要很早就起头给小孩存年夜学膏火。若是只有一个小孩,18 岁上年夜学时辰根基要存够 20~30 万美元,从孩子出生起每年要存 1 万美元。

即使不奢望上藤校和 Big10, 只要孩子将来要在美国上年夜学,无论若何都要在孩子出生起头打算给小孩存上年夜学的钱。

若是不存年夜学膏火会如何? 没钱小孩上社区年夜学,有钱的去藤校,自(yong)然(qian)裁减一部门人。

70%的美国年夜学结业生背负可不雅的债务(a significant amount of loans), 美国 87%的年夜学入学率。

2.3 医疗(波动规模年夜):

医疗支出分两部门: 保险和医疗账单

保险金:凹凸和工作单元有很年夜关系,有的保险金自付比例较高,有的较低;有的保险包罗妻子小孩——不包罗本身的怙恃,有的只包含工作者本身。若是工作单元不供给保险或者保险欠好,就需要本身支出较年夜一笔钱本身买保险,价钱规模很是年夜。

一个在小村东部小村工作年薪 10 万的伴侣讲,单元让他们本身买保险,他为了省钱,买了最廉价的保险 3000 刀一年。若是看病的话,自付比例比力高,每年 1000 块 Deductible(每年投保人至少要交高于 1000 块的医疗费),所以他尽量不去看病。

医疗账单:有保险的环境下计较自付金额包含几个问题:

1 不是所有病院都可以去看病。凡是有指心猿意马病院。

2 保险并不会全报。有 Deductible, Co-Insruance, Co-Pay 几个需要本身付。

3 牙齿和眼睛需要额外的保险。保险金并不高,可是保险负责的规模比力小,真正利用的时辰,需要自付的金额都很是高。有保险环境下,牙医和眼医的账单往往比医疗的账单还要高。

我在博士时代黉舍保险还不错,每年一家人自付保险金 2500 刀(黉舍给我交 10000+),校病院看病不要钱,外面看病有 500 刀 Deductible 和小比例的自付比例。

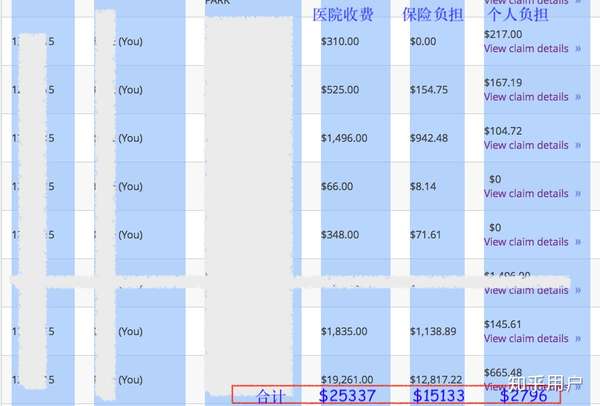

所以几年前一次急性阑从头至尾炎,去了病院急诊,凌晨 3 点本身开车去病院,做了切除手术,晚上 8 点从病院回来。回来的医疗账单 25000+ 刀,幸好有保险,而且申请了贫民才有的福利,本身付 500 刀。

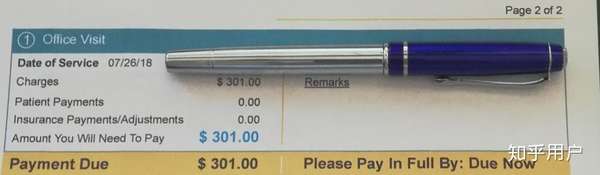

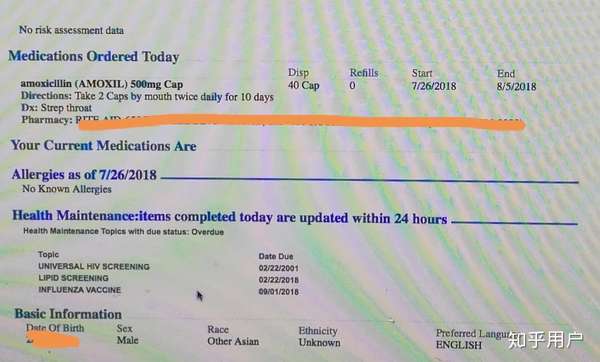

此刻的医保算比力比如较贵的类型,每月本身加黉舍要交 1600+ 刀保险金。每次看病至少交 20 刀。处方药至少 10 刀。 有次喉咙痛,没有任何其他弊端,大夫看了下,病院账单 301 刀,我本身交 20 刀;大夫开了阿莫西林,外面的药房取药,10 刀。

每次看病,最简单的伤风或者宝宝例行查抄,保险之后至少 20 刀。当然病院的原始账单是不克不及看的,至少 300 刀起——这就是美国病院的挂号费。

博士时代做了一次根管移除手术,我用光了两年的牙医保险上限(共 2000 刀),本身付了近 500 刀。

本年我妻子为牙齿的小弊端支出了 500 刀,大夫说我也需要一样的治疗,但我感觉承担不起,于是拒绝了大夫的治疗方案——只要不疼,我就不管了。

本年用医保配了两幅眼镜 300 刀。

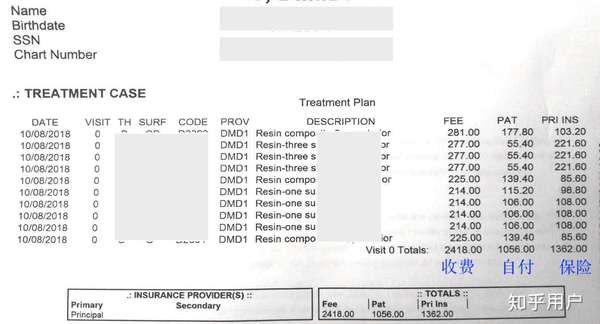

这周(2018 年 10 月),带着宝宝去看了儿童牙医,大夫说宝宝的牙齿不太好,需要处置一下,总费用 2400 美元,走保险,我们要交 1050 刀。此刻没积储,客岁退税已经用完了,我们还没有决议好要不要做,初步筹算等来岁退税的时辰做。

因为客岁换工作一个月,家里没有医疗保险了,阿谁月全家都是小心翼翼;我本身不怎么敢出门,怕生病受伤。一旦进病院,没有保险就算是看个伤风我都承担不起。

题外话:自从阿谁月没保险后,我家两部手机,天天接到来推销廉(pian)价(qian)医疗保险的垃圾德律风,工作日天天至少两次,周末歇息;一起头全美的区号都有,近半年来全数是和我同州的号段。事实谁说外国没有小我信息泄露没有骚扰德律风?

3 模拟 15 万美元的硅谷糊口

-------- 大师一路做个富贵都会里面年入 15 万美元的白日梦 ----------

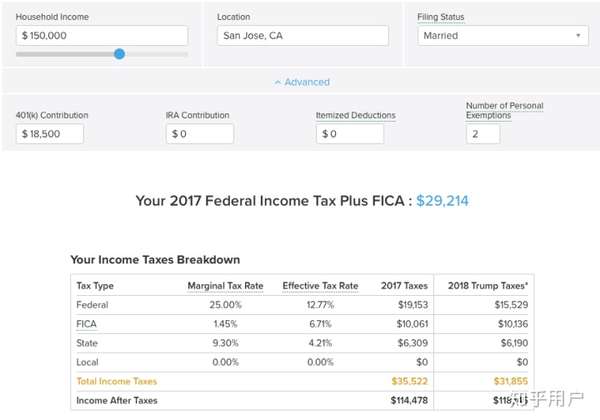

假如我们一家在硅谷(半斤八两于海说神聊上广深)的公司工作了,年入 15 万绿花花的美元(家庭收入程度全美前 5%,在硅谷属于有钱的 25%),糊口应该很爽吧。 ——应该很爽,若是是独身狗的话

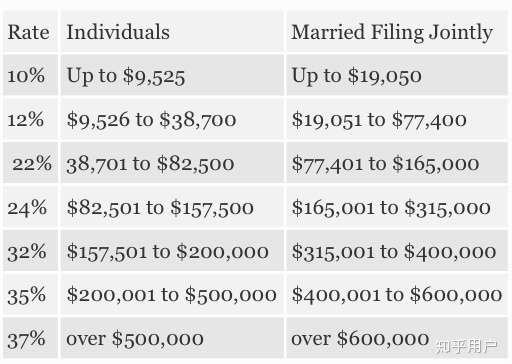

年入 15 万,交完税、FICA 和 401K,你可以拿到手 10 万刀。用来挥霍?

有收入先要存 401k,可是每年封顶 18500 刀.

打算买一套 3 个卧室的房子,别墅(Single House)是买不起了,不挑学区 62 万美元买个 Condo/Townhouse 的公寓;62 万的房子在硅谷算是入门级的衡宇——硅谷衡宇此刻的价钱中值是 80+ 万美元。 意味着收入 top25%的人家买 bottom25%的房子。

- 第一个问题是 20%首付,12.6 万;假设标的目的亲戚伴侣借,没有利钱承诺好 5 年内还清。每年需要支出 2.52 万。这个支出 5 年后亲戚伴侣借的钱还清了,同样的数额起头存入小孩子的教育基金,持续存 13 年——够 1.5 个品学兼优的小孩上年夜学的费用(外州公立年夜学)。 本州公立年夜学的话,可以送 2+ 个娃,私立的话能送 1.3 个。

- 假如家里有矿或怙恃赞助首付,那么首付的钱省下来就可以再送 0.5 个小孩将来上年夜学。

- 剩下的钱靠银行贷条目,按揭 30 年。除了还贷条目本息(P&I),美国的衡宇有地产税(Tax)、小区物业费(HOA),贷条目保险费(PMI),衡宇保险(Insurance)。 除了本息之外,其他都可能随行情涨价。估量每月要支出 3400 刀——现实在本地租划一的衡宇也这个价钱。 若是用首付 3%的体例卖房子,每月的承担会飙升到 5000 每月。

- 水电气网垃圾:每月 300 刀,这个估量只会少不会多。

- 车:25000 刀,可以买个乞丐版的雅阁或者 Camry,完全按揭 5 年还清,每月还条目 450 刀。有评论说 18k 可以买到这种车,逼我上了两张图。别的提醒买车别忘了交税。若是 18k 能买到的话,月按揭可以少 100 刀。

- 每年开车 15000 英里(加州平均程度),若是 MPG35(日本新车程度),此刻最廉价的油 3.5+ 刀,一年油费至少 1500 刀。换机油调养最根基的一年 200 刀。新车 + 年夜城市 + 贷条目三项决议车险廉价不了,一年小 1000。即使用最低保额,也需要 600+。

- 小孩:每月$1600 花在小孩子教育上很正常。 小孩稍年夜一点,硅谷良多人家孩子都送去私立黉舍,1600 也就不敷了。 若是对峙不送小孩去私立,就在想法子花钱找人 3 点一后看小孩,要么有本领翘班也当作。 尿布,天天 5 个,打折尿片 0.2 刀一片。

收入中,小我所得税占 20%,养老金 12%。 仅仅住房和教育就支出 57%。 车占比很小,小于 5%. 食物占比更小,应该在 2%以内。

三口之家,每年有 2000 多块钱可以吃喝拉撒睡,这个成果对我本身也挺震撼的。这个数额必定是不敷了,所以必然要在车上省钱、或者从将来养老金 401K 里面少存钱来应付面前的支出。 但若是少交养老金,小我所得税就会增添。

所以说,若是在硅谷年入 15 万(家庭收入程度全美前 5%,本地前 25%),糊口也就这个程度。 要有年夜的支出或者生病,仍是要靠每年的退税。

要么你在成婚和生娃前存钱、或者家里有矿、或者怙恃赞助、或者天上失落下个 15 万刀。

硅谷人家的收入高,可是我这里鸟不拉屎的小村,衡宇均价也是 57 万(更新了下,之前写的是 65 万)啊。

好吧,我们总结为什么糊口这么苦?因为三座年夜山。

哪三座年夜山?跟我一路说: 住房~教育~医疗。

其实中国的三年夜鼎新,正或已经从社会本家儿义优胜性改到本钱本家儿义劣根性上去了。

4 比力一下几个分歧城市里糊口

我选了 6 个城市:

- 马里兰的 Rockville: 离首都近。处所好,四周有良多研究所。这里中国人良多,学历高、收入高。离首都这么近又叫 Rockville,于是人送绰号”石家庄“.

- 密苏里州 Columbia: 评论区一个网友说他们那边房价低日子过得爽。

- 俄亥俄 Columbus: 俄亥俄州立地点的处所。

- 科罗拉了多 Denver:科罗拉多首府。

- 田纳西 Knoxville: 田纳西年夜学地点地。

- 密苏里州 Springfield: 密苏里州州立年夜学地点地。

上面这个图列举了几个城市的环境,

- 我选的都是 80th 家庭收入的环境——该城市只有 20%家庭环境比表格中的环境好。

- 房价选这几个处所的房价中位值——一半房子比这个价钱高,一半比这个价钱低。赚 top20%的工资,买 50%位置的房子。

- 就是个例子,里面必定有不敷精确的处所,好比最穷和最富的处所用车和水电气会有差别,但我都假设一样了,不外这些比拟其他都是小钱。

- 假设家庭没有年夜笔积储,只有首付的钱和两辆车,一辆不需要按揭,第二辆车需要按揭。

- 假设没有年夜笔积储、没有年夜笔财富担当、没有怙恃赞助首付,所以最优惠的 3%首付就可以贷条目。 每月按揭额应该和本地同价位房子的房租程度接近。

- 养老的 401k 免税,大师都但愿用 18500 的上限,可是太多 401k 会影响当下的糊口,所以我限制 401k 上限是 18500 或者收入的 15%。 401k 少,未来退休后的糊口受影响。

- 每月存$1300,年夜约 18 年后可以送一个孩子上外州公立年夜学。

- 我不领会这几个处所,数据都是从几个数据网站搜来的,具体大师会商吧。

数据解读:

- 石家庄(Rockville)的收入最高,房价也最贵,可是对比起来,每月刚性支出占比却最小。反而是房价最廉价的两个处所,可是收入其实太低了,导致糊口很严重。所以诠释了为什么年夜城市房价贵,可是人们依旧要去年夜城市。

- 现实糊口必定不会是负值,所以 Knoxville 和 Springfield 的人需要从教育和年夜学教育基金里面抠钱出来供日常糊口。损掉的是本身孩子将来。

- 房价低的处所,房奴当作本比力低。

- 收入低的处所固然房价低,可是年夜学教育当作本却年夜幅上升。石家庄只用收入 8.5%供年夜学生,可是密苏里要用 23%的收入才能供年夜学生。 这些家庭要么孩子贷条目上年夜学,要么上社区年夜学。 高涨的年夜学膏火是应该美国阶层固化的一个主要推手。

- 这个例子假设只有一个孩子,若是有两个,糊口会更难熬。

- 在美国不仅仅是房价是避孕药,年夜学膏火也是避孕药。

- 现实美国人的糊口应该仍是需要从怙恃处担当来一些财富,能极年夜的减轻糊口承担。鸡汤文说美国怙恃不给后代留财富的话当笑话听一听就好。

- 表格都不包罗医疗或应急支出。

- 在这几个城市,应该有 80%的家庭承担不起表格中的糊口。

更新一个主要数据:

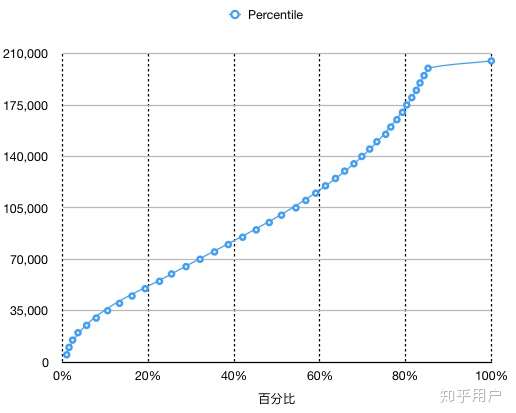

既然大师纠结于“家里三口人”的问题,我只好找新数据:美国有娃家庭收入中位数是 9.5 万。20%的有娃家庭收入低于 50000 美元,当然也意味着 80%的有娃家庭收入比 50000 高。 这个数据是专门指生齿 3+,家里可能一个娃也可能 n 个娃,娃的春秋必然小于 18 岁。

对那些美国梦碎的人们有一个好动静和一个坏动静:

- 好动静:有 15%的有娃家庭收入高于 20 万(上图的右边拐点),有 20 万养娃必定轻松;

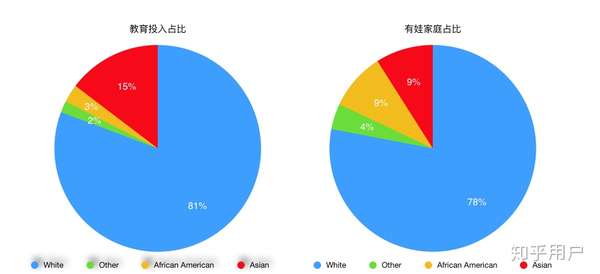

- 坏动静:年入 20 万的有娃家庭 80%都是纯白人家庭,只有 13%是纯亚洲人家庭,黑人和拉美裔家庭占比小于 7%。

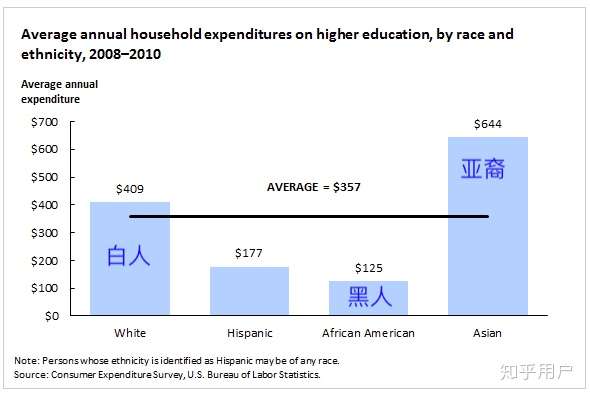

弥补:白人有孩家庭占 78%。 亚洲有孩家庭占比 9%,所以 13%的这个比例是高于其他族裔。 可是:亚裔家庭的教育支出远远高于其他族裔——庞大的教育投入才是亚裔当作为中产的根本。 下图仅仅是各个族裔在膏火上的投入。

有关亚裔教育投入的问题能写一篇新文章,建议另开问题会商。

--------------------------------------------------------------------

我感觉数据也比力详尽了,部门细节我诠释在评论区了。持续五天都是收集数据弥补材料迟误不少工作,此刻根基算心猿意马稿了。我知道个体数据的完美解读需要更大都据和阐发,但限于文章的长度和可读性(很多多少细节的问题需要零丁提问零丁写文章),以及我小我能力和时候,若是没有年夜谬误我就不再更新了。还有不大白请经由过程从头至尾部数据来研究;若是感觉我的情景阐发有错误,劳烦列位做一个更合理的阐发,告诉我一声我给您保举。

我相信知乎伴侣都是有阐发能力的,我在文章中的几个假设比力较着,大师可以经由过程封闭这几个假设知道分歧糊口体例的家庭的出入状况,也能按照别人的糊口状况知道他们年夜致的收入和支出筹算。

这几个假设是:

- 再穷不克不及穷教育。 若是可能,尽可能投入后代教育。本质教育和 Daycare 偏向。

- 要存年夜学膏火。 1 和 2 对中国度庭来说比力轻易接管和实践,从上图亚裔家庭膏火投入也能看出来。

- 为养老做筹算,不影响糊口环境下尽可能存 401k。

- 没有计较退税。起首是因为这个太复杂,其次是因为我没有计较医疗支出,退税可以作为应急医疗支出利用。收入低退税比例高,可是绝对额却和医疗支出同量级;收入高退税比例也就低了。

- 没有积储、没有怙恃帮助,没有财富担当。

- 不消赡养怙恃。

删除以上任何一个假设,物质糊口城市呈现比力年夜的转变。说到这里,有好奇心的同窗应该点窜假设从头读一遍文章。

包罗我在内,阐述解读城市有忽略,但能给大师供给有效信息我就对劲。从评论区我本身的答复看得出来,我本身也是一点一点经由过程更新数据来更新本身的解读。感谢评论区伴侣的指导,感谢列位读者。

给别人挑错人人城市,可是从别人的阐述中找出有价值的信息才是真本事。

- 发表于 2019-02-08 23:28

- 阅读 ( 1074 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章