VIE 结构是什么?建立的过程中需要注意什么问题?

真正的银里手 括弧以银行为家括弧完毕

真正的银里手 括弧以银行为家括弧完毕

固然办公在罗湖,但我每周至少有一半的时候都呆在南山。南山是近几年中国财产最活跃的区域,深圳的独角兽企业90%以上都在南山。这让我们这些银行从业者一边感伤着财产西移,一边又不得不跟着新崛起的企业跑去那边。

创业者们也大都有行业经验,但其实很少有人输在行业经验上。此中有一种死法是最让人可惜的,峡谷对面就是绿洲,我却在这边牵萝补屋死了。有一些企业尽管在境外拿到了美元风投,人平易近币却迟迟无法正当合理地来到境内经营实体的账上,那种感受让人抓心挠肝。比及资金到位的时辰,风口已经吹过,该飞的已经飞走了,只有片片损毁的猪圈留在地上。

资金无法入境,因为有良多企业设置了VIE架构,却没有专业的人帮他们。那为什么大师都川流不息地往这个坑里跳呢?

一

2010年,闻名法令评级机构钱r伯斯授予刘钢“亚洲律师界终身当作就奖”,这是他们初次将此殊荣授予中国律师。这并不是因为他办事了中国电信、安然保险、中国联通等多家企业的上市和并购担任律师,而是因为他在中国互联网行业的成长中,靠本身的专业鞭策了汗青的历程。

汗青车轮滔滔前行,但每到一个门口,总得有人掏得出能开这把锁的钥匙。

镜头反转展转到千禧之年,2000年,三大门户网站风头正盛,新浪、搜狐、网易陆续登岸纳斯达克,起头割起了本钱本家儿义的韭菜,史称互联网上市元年。那时节,阿里巴巴、百度、腾讯仍是弟弟,京东、小米、美团远还未创立。三大门户网站执武林盟主,掀起江湖上的腥风血雨,也率先脱颖而出。

上市从来都是个辛劳活儿,作为行业内的第一人,新浪支出了更多的汗水。当然他们最终走到了准确的道路,当作功登岸纳斯达克,为此后二十年的互联网企业趟出了一条道路,缔造了“新浪模式”,又叫做“VIE”架构(Variable Interest Entities,直译为“可变好处实体”,国内又称“和谈节制”)。若是没有这种模式,二十年来,中国互联网的成长不会如斯畅旺。

开初,新浪请的是别的一家律师事务所作为上市的公司律师。其他的事务按部就班,但有一个凸起的矛盾迟迟未能获得解决。

《互联网信息办事办理法子》划定,经营性网站必需取得ICP证(Internet Content Provider,称之为电信与信息办事营业经营许可证),作为那时最大的门户网站,新浪也必然拥有这个证。同时,我国还发布了《外商投资财产指导目次》,明令禁止外商投资持有ICP的企业。综合上述两个文件,新浪作为门户网站,必需是中国企业,不克不及再有外资股东。这是矛盾的一方。

2000年以前,新浪按照这种架构经营毫无问题,但如想在境外上市,新浪必需做出改变。因为那时还有一条关于上市的划定:中国企业到境外上市,是需要颠末证监会审批的,一般还要知足“四五六”,即“净资产不少于 4 亿元人平易近币、曩昔一年税后利润不少于 6000 万元人平易近币、集资额不少于 5000 万美元”。但这个要求那时显得有点风趣,若是能知足“四五六”,企业估量会选择在国内上市,割社会本家儿义的韭菜,究竟结果这里的韭菜更绿一些。显然还在吃亏的新浪是不知足这个前提的,想要割韭菜,只能将境内的营业装到境外的本家儿体里,到美国去割韭菜。这是矛盾的第二方。

那时刘钢作为上市券商的法令参谋,告诉那位律师,“有律例明白禁止外商投资企业直接投资中国互联网”。可是那个律师却说,“那些律例都是信息财产部的划定,我们可以不管它们,当局出来干涉干与我们可以提起行政诉讼控诉相关当局部分”。

时至今日,我们可以很明白地知道,这是绝对行不通的。在给客户设计方案时,面临没有做过的营业,我们也经常会有不确定的谜底,但若是想做的更专业,那就应该寻找一条风险更小的路。

二

刘钢帮忙新浪设计了VIE架构,并在之后的几个月里帮忙搜狐和网易也做到了不异的事。简单来说,VIE架构就是将上市本家儿体和经营本家儿体从股权上分手开,经由过程和谈的体例节制,既能让美国证监会认为他是一个本家儿体,又能让国内的监管和本家儿管部分无可抉剔。

若是在伦理上做个比方的话,就是经营实体和上市实体没有血缘关系,但上市实体倒是经营实体的监护人。

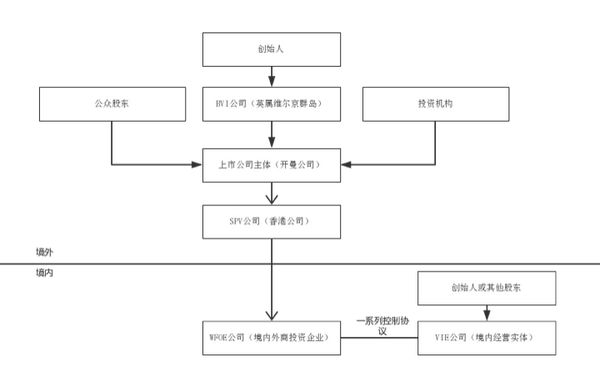

我们已经很领会这种布局了,一个完整的典型的VIE架构本家儿要分为五个层面:

第一步,公司的创始人们,在英属维尔京群岛(The British Virgin Islands)等地设离岸公司,我们将其之为BVI公司。郑和下西洋88年后,伟大的哥伦布同志在1493年来到了加勒比海岸东侧,发现了这块国土,赞叹于这里的天工地造,称这里是圣乌尔苏拉和她的11000名童贞岛,后来简化为童贞(Virgin)岛。

来自全球各地的企业和小我在这里设置BVI公司,并不是因为这里斑斓的景色,而是按照该岛法令,除了每年必需的办理费,其他收入和红利无需再交税费。并且这里几无外汇管束,对隐私高度庇护,金融办事发财,多种原因配合创作发明了这个离岸公司注册的天堂。

但遗憾的是,因为这里的信息不公开,法令轨制也并未那么完美,宿世界上本家儿要的买卖所并不承认注册在这里的企业上市。那么就要开展第二步。

第二步,以风投、其他公家股东和BVI公司为股东,设立一家注册在开曼群岛(The Cayman Islands)的公司,作为上市本家儿体。开曼群岛的政策与英属维尔京群岛有良多相似之处,略微分歧的是,英属维尔京群岛费用更低,隐私庇护更好,加倍矫捷。所以,一般将BVI公司和开曼公司搭配起来利用。

开曼群岛也在加勒比海域,哥伦布同志就像是陷溺于游戏“文明”的我们,不竭发现更大的宿世界,在发现英属维尔京群岛6年后发现了它,开初因为岛上有大量的海龟,将其定名为龟岛。

第三步,设立特别目标公司SPV(Special Purpose Vehicle),一般将其注册地选择在喷鼻港。SPV可以基于境表里第三方的担保直接标的目的境外机构进行债务融资,在境外筹措资金。而喷鼻港作为知名的国际金融中间,合用英美法系,有着便当的融资和金融办事系统,适合SPV的保存和当作长。别的,按照内地和喷鼻港的和谈放置,港资外商独资企业股东分红可享受5%的所得税,比其他外商少一半。

第四步,SPV设立境表里商独资公司,WFOE公司(Wholly Foreign Owned Enterprise)。这是境外上市本家儿体伸标的目的境内的一只爪子,虽不克不及有现实经营,但就是由它节制了有现实经营的公司。

第五步,WFOE签订一系列和谈节制VIE(可变好处实体)公司,而这个VIE公司作为境内的经营实体,它的股东全数是国内的天然人或机构。这些和谈包罗但不限于贷条目和谈、股权质押和谈、独家参谋办事和谈、资产运营节制和谈、认股权和谈、投票权和谈等。签订这一系列的节制和谈后,按照美国的管帐准则,作为经营实体的VIE实体本色上已经等同于WFOE的"全资子公司"。

因为VIE实体在股权上仍为境内节制,所以它也就可以在大陆开展外资禁入的营业。但在美国看来,他又是开曼公司的现实节制公司,也就因而承认了开曼公司作为上市本家儿体。

三

VIE架构看起来似乎很美、很高端,良多伴侣开个煎饼铺子,恨不得都想干个VIE架构,似乎说出去出格有体面。并非如斯,其实这是行走在刀尖上的跳舞。

支付宝事务就是一个典型案例。

2010年末,支付宝仍是浙江阿里巴巴电子商务有限公司的全资子公司,而浙江阿里巴巴电子商务有限公司受阿里巴巴集团和谈节制。那时,支付宝正在申请支付派司,但迟迟未能获批,央行甚至发函扣问“支付宝与外资是否有和谈节制”。2011年,为了获得支付派司,在未获得股东和阿里巴巴董事会赞成的环境下,马云片面将支付宝转转移到本身节制的公司名下,并称支付宝并未与外资有和谈节制。

随后,支付宝很快拿到了支付派司,但这严重威胁到了境外股东的权益,出格是知名的两个大佬,软银的孙公理和雅虎的杨致远。

从那之后,全国人平易近起头被支付宝掏空。

此刻看来,对于阿里来说,因为那时尚未上市,并没有在本钱市场受到太大影响,用马云本身的话说,这个决议 “固然不完美,可是独一且准确”。但马云撕毁和谈制造了一个极坏的案例,让投资者们从头起头质疑VIE架构的效力。

事实上,我国的法令也从未认可VIE架构是正当的,没有做过公开的诠释。只是从今朝的情况来看,当局似乎默许了这种模式。

但若是境内经营本家儿体从事的行业并非限制或禁止外商投资的,很少有人会采纳这种布局。这时辰就需要引出“红筹股”(Red chip)这个概念。上宿世纪九十年月初,内地的一些国企选择去喷鼻港联交所上市,那时中国方才起头市场经济,被称为红色中国,这一说法还挺风行的,是以叫红筹,后来就以此称号那些在中国境外注册、在喷鼻港上市的带有中国大陆概念的股票。

因为在境外上市的多为互联网企业,大多采用VIE架构,导致良多人误觉得红筹就是VIE,其实并非如斯。VIE架构只是红筹架构的一种变体,红筹还包罗境外直接投资等。

其实除了互联网企业,还有良多企业不克不及有外资股东。2019年6月30日最新发布的《外商投资准入出格办理办法(负面清单)(2019年版)》禁入了一些其他行业,部门矿产开采、转基因种子、烟草、邮政、法令事务、干细胞和基因手艺、社会科学研究、教育和新闻出书等。这些企业若是想在境外上市,一般来说都需要设置VIE架构。

与以往比拟,这一期名单又缩减了禁入规模,良多行业被铺开了限制。好比之前曾一向让我迷惑的是,宣纸、墨锭也曾在这个名单里。

四

作为一名银行客户司理,客户的问题八门五花,工商注册怎么做、税务怎么办,甚至连客户孩子的入学,也在我们的问题解决清单里。VIE架构的相关营业,却恰是一个我们可以领会并解决的范畴。市道上的那些所谓可以打点VIE架构的中介,除了帮企业跑一下商务本家儿管部分、工商局,还要把大量的精神放在银行里。

这几年,深圳新经济、新动能企业蓬勃成长,在本钱的助力下,良多企业在创立之日就怀揣了境外上市的弘远抱负。贸易情况在不竭转变,以我们曩昔的经验看来,要想打造一家上市公司,需要步步为营地开展营业,凭借焦点竞争力,形当作营收和利润上的优势。即使是新经济的创业公司,也需要在一轮轮融资后,设立机构、招兵买马、拓展营业,至少也需要数年时候,才能取得一个合理的估值。

转变在于,第一代互联网人已经完当作了本钱和经验以及人脉的堆集,PE、VC机构也在第一代互联网企业的投资中尝到了甜头。所以当上一代互联网人从头起头创业,他们起头了降维冲击,企业的当作长就像高山上滚下的雪球一样,越滚越快,越滚越大。为大师所熟知的瑞幸咖啡就是如斯,仅仅磨了十八个月的刀,就割起了本钱本家儿义的韭菜,为国争光。

那么,对于银行来说,VIE架构的企业有些什么纷歧样的需求呢?

我的理解里,银行做的是信用和金钱的生意,你给我信用,我给你金钱,这叫做贷条目;我给你信用,你给我金钱,这叫存条目。而对VIE架构的企业来说,银行仍是诸多外汇政策的执行者。其实,经由过程信用的互换,或者基于对政策的理解和执行,银行可以在整个VIE架构中阐扬很大的感化。

境内投资人到境外设立公司,再回到境内投资,这个过程叫做返程投资挂号,按照外管文号,也叫做“37号文挂号”。这是VIE架构合规性的根本。这个挂号已经下放到银行来处置了。

曾有客户问,从这个营业中你能赚到什么收益?

我说,若是单从这个营业自己来看,没有任何收益,审查严酷,耗时吃力,这也是良多银行都不不接的原因。但我们愿意做的原因是,我们知道这类企业爆发式增加的潜力,期望能用这笔营业锁心猿意马我们认为优质的企业将来的收益。

对于那些经营了一段时候,为了在境外上市才起头搭建布局的企业,他们需要在境外设立一个上市本家儿体,然后把境内的WFOE装到里面。按照信用和金钱的逻辑,境内有信用,境外需要钱,银行可以基于境内的信用,给境外放条目,用于增资收购境内的股权。

有人搭布局,就有人拆布局。

有人在境内上市受阻,就有人对境外上市的状况不对劲。

前几年,跟着A股市场的火热,暴风、分众、360等纷纷私有化,回到A股。私有化值得是大股东们把市道上的公家股以一个合理的价钱收购回来,酿成本身的股份,以便完当作退市。而这些资金从哪里来呢?仍是来自于银行。境内银行操纵境内大股东的信用或者典质质押,标的目的境外机构开出保函,由境外银行放条目。

还有一种操作是将各项权益从境外转回境内。将境外SPV手上直接或间接持有的境内权益转移给境内股东,而这一程序需要股东标的目的境外SPV支付对价,也可以经由过程银行内保外贷等形式来解决。

五

布局是持久性的,搭或者拆,做一次就好了。资金的跨境流转却纷歧样,这是所有VIE架构的企业,城市经常碰到的问题。出格是对于正在当作长阶段,拿到境外风投资金的企业而言,资金搭的合理入境,可能会决议企业的命运。

其实,在银行,这些已经有比力当作熟的方案。至少可以经由过程三种体例解决这个问题:

第一种是增资到境内利用。

开曼公司标的目的SPV增资,SPV标的目的WOFE增资。

但在增资之前,要先完当作商务本家儿管部分的存案,并在银行完当作FDI挂号。增资到WOFE公司后,资金就可以结汇后依法按照经营用途利用了。可以到结汇待支付账户,但需要每笔供给证实材料,方可出条目。这是最为合规的支付体例。

但遗憾的是,WOFE公司的本家儿营营业一般是咨询和办事。

所以若何把WOFE公司的资金转到VIE布局利用,才是关头!

按照2016年汇发16号文,境内机构的本钱项目外汇收入及其结汇所得人平易近币资金,可用于自身经营规模内的经常项下支出,以及法令律例许可的本钱项下支出,其利用该当遵守以下划定:

一是不得直接或间接用于企业经营规模之外或国度法令律例禁止的支出;

二是除还有明白划定外,不得直接或间接用于证券投资或除银行保本型产物之外的其他投资理财;

三是不得用于标的目的非联系关系企业发放贷条目,经营规模明白许可的景象除外;

四是不得用于扶植、采办非自用房地产(房地产企业除外)。

业界将以上划定,称之为“四个不得”。记住这四个不得,你的外汇能力就超越了大大都银行客户司理。

现实上,“四个不得”看起来很简单粗暴,但这恰好是最受企业和银行接待的外汇划定之一了。

法令界有两句彼此矛盾的话,“法无禁止即可为”和“法无授权即禁止”,前者是说公平易近行使权力,若是没有法令禁止,就可以做。后者是说国度机关在行使公权力时,不克不及超越法令的授权。

按照法无禁止即可为的理解,恰是因为划出了禁止的规模,才为我们指引了大有可为的广漠六合。

此中,第三个“不得”就是我们的冲破口。“不得用于标的目的非联系关系企业发放贷条目”,按照“法无禁止即可为”的逻辑,意思就是,“可以标的目的联系关系企业发放贷条目”。

而WFOE与VIE,是典型的联系关系公司,这样发放委贷也就顺遂当作章,VIE经营实体也就能拿到钱了。

第二种是外保内贷。

这是银行客户司理最熟悉的一种模式,也是最受银行接待的模式之一了。

这种模式没有信用风险,合规风险也不高。现实上是用境外的资金换取了境外金融机构的信用,境外金融机构再把信用转换为境内的资金。

外保内贷的益处是不需颠末商务本家儿管部分或者外管局审批,但它需要银行审贷部分核准,并报存案。

第三种是借外债。

企业在初度听到外债时,有时会感觉这是一种简单的体例,可以或许直接把境外资金借入境内。其实否则,这可能是管控的最为严酷的资金入境体例之一了。外债入境需要逐笔挂号,挂号时就要注明用途,并且在利用上限制较多,借入金额受到净资产规模或投注差的限制,一般不合用于草创型企业。

当然,VIE架构的复杂远远不止于此,还有很多税务和法务上的问题需要去解决。这是个坑,但因为迈过这个坑,很可能就到了前面的一座金山,仍是值得一跳的,但若是能搭上一座桥,踏结壮实地走曩昔,就更好了。

- 发表于 2019-09-17 23:10

- 阅读 ( 988 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章