年度热门 · 曾经美国人也挺爱存钱的,后来发生的事情跟中国有点像了

为什么美国人不爱存钱?

为什么美国人不爱存钱?

博士僧 | 一级注册布局工程师

博士僧 | 一级注册布局工程师

小我储蓄率的概念跟养老金账户、股票账户无关,跟小我所得税也没有直接关系。

好比小明同窗税后月收入是一万,房贷车贷水电煤网吃饭旅游买衣服买玩具请客随份子等等,一个月一共花出去八千,那么小明这个月的储蓄金额就是两千,小明的储蓄率就是 20%。

不管小明拿这剩下的两千块存按期、存养老金、买股票、买基金,仍是就取当作现金放在床底下,小明都是存了两千块。

美国此刻的储蓄率是 5% 摆布,也就是一个有代表性的美国人挣一万,花九千五,只能剩下五百;中国的储蓄率是 35% 以上,也就是一个有代表性的中国人挣一万,花六千五,剩下三千五可以存起来。

问题是为什么「美国人」不爱存钱,不是为什么「某一个美国人」或者「某一类美国人」不爱存钱,所以个别的经验并不申明太多问题,不管是你本身、你的伴侣、你的同事等等。

而且,华裔总体来说是相对比力勤俭节约的,所以你本身、你伴侣的案例并纷歧心猿意马具有代表性。

不管什么处所,都有人花钱大手大脚,也都有人勤俭节约从不乱用钱,个别误差太大,所以仍是要看整体的大数据。

起首,我们界说一下什么叫「存钱」?

我们这里说的「存钱」是指广义的 saving,是跟「消费」也就是 spending 相对应的概念。

并不是说只有放在银行按期或者活期存条目账户 saving account 里的钱才算是「存钱」。

只要这些钱没有买当作消费品,而是出于储蓄的目标留了起来,这都算是存钱。

事实上,储蓄率的算法就是「储蓄率 = 储蓄金额 / 税后收入」,而「储蓄金额 = 税后收入 - 所有的消费支出」。

税后收入减去消费支出之后剩下的这些钱,不管是在活期或者按期存条目账户里,仍是在 IRA 养老金账户里,或者放在 529 教育账户里,或者 HSA 医疗账户里,或者放在家里的现金,或者买当作了亚马逊的股票,这都是「存钱」,都是未来需要的时辰可以拿出来用的钱。

其次,我们看看「美国人不爱存钱」这个命题是不是当作立?

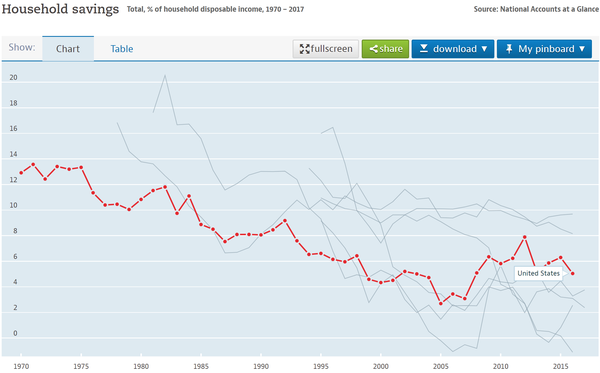

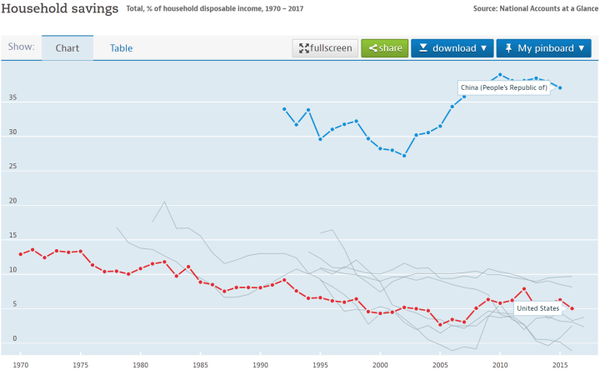

数据措辞,下图是经合组织统计的四十多年来各个国度的储蓄率。

红色曲线为美国,灰色曲线为其余 G7 国度。从这个数据看,美国属于 G7 里的中游程度,低于德国和法国,高于加拿大、意大利、日本、英国。

如斯看来,「美国人不爱存钱」这个命题存疑,因为美国的家庭储蓄率并没有出格的垫底。

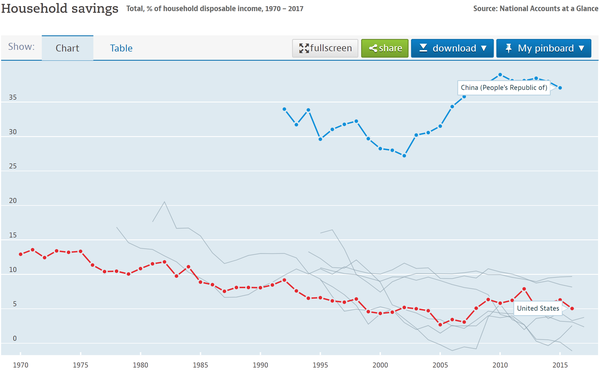

可是呢,若是我们把中国的数据也画到统一张图内外呢?

下面这一片盘桓在 10% 以下的是 G7,上面那个 35% 以上的是中国。

从这一点来看,以中国的储蓄率作为参考系,美国的储蓄率天然是低得吓人。

作为一个习惯了中国糊口体例的人,天然而然的会感觉「美国人不爱存钱」。

所以呢,从数据来看,结论是:

跟 G7 这些发财国度比,美国的储蓄率位于中游程度,没有出格的低。

可是跟中国比,美国的储蓄率显著低于中国。

接下来,既然 G7 国度都这样,为什么「美国人储蓄率低」这个问题值得零丁会商?

有看官说了,既然美国的储蓄率在 G7 里位于中游程度,那么应该是发财国度的人都不爱存钱,为什么要零丁说美国人不爱存钱呢?

我们再看看上面的公式,「储蓄率 = 储蓄金额 / 税后收入」,而「储蓄金额 = 税后收入 - 所有的消费支出」。

所以简单换算一下,「储蓄率 = 1 - 消费支出 / 税后收入」。

理论上来说,消费支出越低,申明花的越少,储蓄率应该越高;而税后收入越高,申明挣得越多,储蓄率应该也会越高。

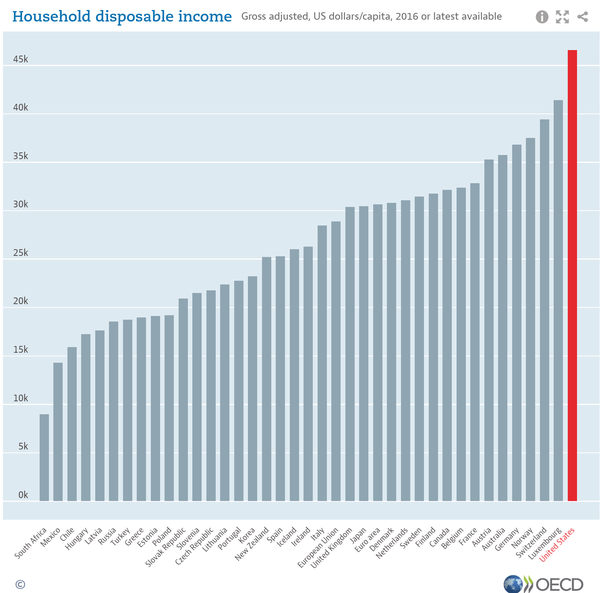

问题就在于,在所有的 G7 国度里,美国毫无疑问是收入最高的,而相对来说,美国的物价程度属于比力低的。

同样是经合组织的数据,美国的家庭可支配收入遥遥领先,接下来的卢森堡、瑞士、挪威,在体量上都可以说是中小型国度。最接近美国的大型发财国度是第五名的德国,比美国低了 23%。

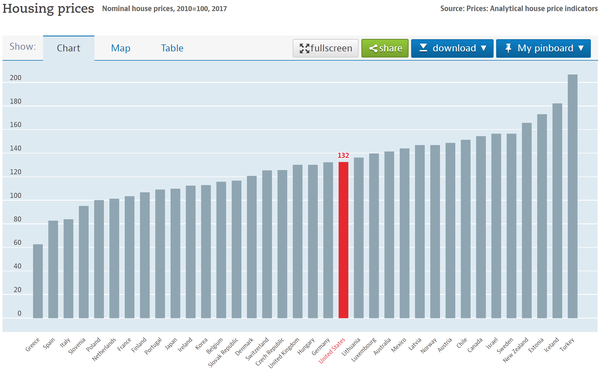

而消费支出的最大头是住房,以房价作为物价的代表,看看经合组织的折算可对比房价,美国仅仅是中游程度。

所以问题就来了,按照「储蓄率 = 1 - 消费支出 / 税后收入」计较,美国人挣得最多,物价一般,理论上来说,储蓄率应该很是之高才对,怎么会仅仅盘桓在 G7 的中游程度呢?

所以,为什么「美国人储蓄率低」呢?

我们再看看美国储蓄率的汗青数据,事实上,美国的储蓄率在上宿世纪 70 年月的时辰一向连结在 12% 到 14% 之间,属于比力合理的储蓄率。80 年月初有所波动,直到 1985 年跌破 10%,此后就一路下滑,一口吻跌到了 2005 年的 2.7%。

那么作为关头性的拐点,八十年月中后期到底发生了什么呢?

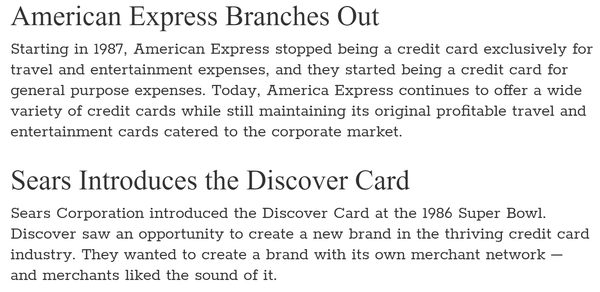

美国运通在 1987 年推出了通用性质的信用卡,在此之前,业内通行的是「签帐卡」作为快捷付出的手段。签帐卡与信用卡的区别是,签帐卡的消费额度无上限,你可以一个月花十万,可是你月底必需都还清,这种体例注心猿意马了审核很严酷,仅合用于高端客户;而信用卡的消费有额度,比如你一个月最多只能花三万,可是你月底不必都还清,你可以在接下来的时候内分期了偿,外加高额利钱,这种体例就比力「割韭菜」了。

这么好的「割韭菜」商机,其它大鳄也不会放过,1986 年超等碗中场告白,那时如日中天的零售巨子西尔斯推出了 Discovery 信用卡, 打破了传统的 Visa 和 Mastercard 的市场垄断(此刻的零售巨子淘宝也在力推金融信贷哦)。此后各类信用卡如雨后春笋一般涌现,并且因为最初对于这个新兴市场的监管不到位,各类阿猫阿狗都刊行了信用卡。

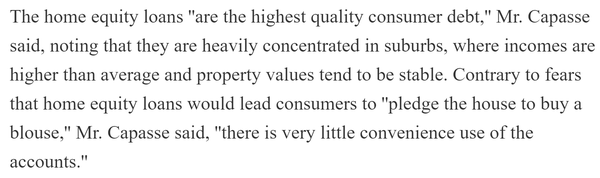

这是 1988 年纽约时报的一篇文章,报道的是那时各类信用贷条目的营业扩张。

此中有一段是这样说的,那时金融业鼎力促销的新颖事物就是 home equity loan,也就是衡宇典质贷条目。半斤八两于你把房子压给银行,银行给你大额的现金贷条目,半斤八两于房价的 80% 甚至更多。若是你还不上贷条目了,银行可以把房子收走。看,报道里这位美林证券的高管信誓旦旦的说,衡宇典质贷条目并不是让大师把房子当了去买衣服(pledge the house to buy a blouse)。

此后,这种衡宇典质贷条目成长出了 HELOC(Home Equity Lines of Credit),也就是你把房子典质给银行,银行直接给你一张信用卡,这张卡的额度跟你的衡宇价值相关,在贷条目刻日内,你什么时辰想花这些钱都可以,花在什么上面都可以,只要你到期再把钱还给银行就行。还不上的话,银行有你的房子压在那边,稳赚不赔。这样一来,你想把本身的房子当了,去给本身买爱马仕的衣服,操作就更便利了。

为了吸引你把你爷爷留给你的房子当给银行,换一张大额信用卡,HELOC 还条目的利钱还可以享受免税优惠。各类金融机构为了鞭策这项营业,真是无所不消其极。

从八十年月中后期起头,信用卡和典质贷条目的蓬勃成长,让大量的通俗人获得了之前得不到的信贷额度,而金融机构和贸易机构为了本身的好处当然更是会火上加油。

之前你想干点啥,不管是买衣服买鞋,仍是出门旅游,都得先老诚恳实存钱,存够了才能去做。

此刻只要办一个信用卡,小钱就足够了,需要大钱,最多把房子当给银行。本身啥都没损掉,房子仍是照样住着,岂不美哉?

既然如斯,为啥还要苦哈哈的存钱?

信用卡和房子典质弄出来的钱,当然得有足够的处所去花。所以各类商家都是竭尽全力的宣传消费本家儿义。

也许你本身很俭仆,你想买个经济合用的斗室子,比喷鼻港和日本那些房子再大点就行,可是抱愧这个真没有,有的满是郊区的大草坪、大屋顶的大房子,夸张的就像欧洲的城堡,传说中的 McMansion。

也许你本身很省钱,你想买个经济合用的小汽车,可是抱愧没有,此刻新车的价钱日新月异,不管是体积仍是机能都远远跨越日常糊口的需要,本来都是顶配才有的设置装备摆设此刻全都下放到低配车型,此刻的顶配那更是不得了,而且每一项设置装备摆设最终都要收你一大笔钱,归正羊毛出在羊身上。

就比如皮卡原本只是平价工作车辆,甚至本来还有点寒酸,乡间贫民的标记。此刻却酿成了身份的标榜,2017 年卖出的皮卡新车的价钱中位数是五万五千刀,跟一辆宝马 5 系的价钱一样。有几多人真的开着这些机能猛兽拉货干活呢?95% 的五万刀以上的皮卡都是一小我在市区里开着上下班用的。可是呢,若是你买一个本田的平价小皮卡,你会被社会舆论说当作娘炮……

而卖皮卡的利润如斯之高,最大的皮卡厂商之一的福特已经颁布发表打算在美国市场停售轿车,尽心尽力投入到皮卡和 SUV 的高利润市场。

你本身无所谓,可是同事们都在开新车带新表,给妻子买各类工具,你就没有压力?要不要用一下本身的信用卡?要不要拿你爷爷留给你的房子开一个 HELOC?

久而久之,这就是鄙谚说的 shop till you drop。

你若是不相信,请随意搜刮那些破产的 NBA 球星的新闻。

在 NBA 挣那么多钱都能破产,可以花钱的处所其实太多了。

对于 NBA 球员是这样,花失落远远跨越本身能承担的钱,对于通俗人也是如斯,固然花钱的绝对数额没有 NBA 球员那么多,可是相对各自的收入程度,那么相对花销其实也是过多了。

对于通俗人,这样的新闻也有良多,只不外不如 NBA 明星们那么知名罢了。

好比下面这个新闻,他们家庭年收入九万,已经是全美家庭收入中位数六万的 1.5 倍了,可是在 2015 年资不抵债,申请了破产。这是袒护在他们家靓丽光鲜的社交媒体账号下面的冷冰冰的本相。最终,这个男的作为谋杀老婆和两个女儿的嫌疑人已经被拘系。

那么,有没有爱存钱的美国人呢?

这个问题有点像「美国人数学好欠好」。平均来看,总体的美国人数学可能是比力一般,可是若是看全宿世界最顶尖的数学家,那边面仍是美国人多。

就拿花钱买大房子来说吧,若是你住在这个房子里,那么其实这不算投资,就是纯消费。即使房价涨了,你把它卖失落,再买一个近似的仍是要花一样的钱,所以并没有赚钱。只有额外买的房产才能算投资而不是消费。

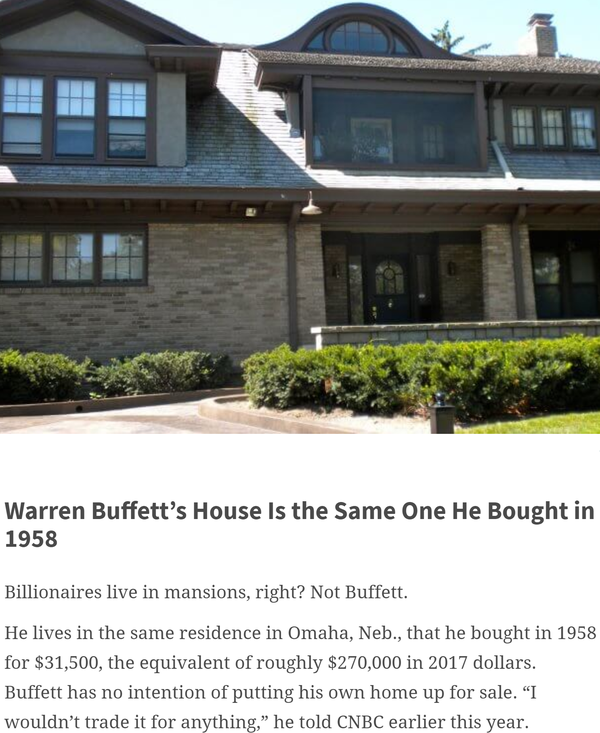

好比巴菲特老爷爷,若是你有巴菲特那么多钱,你要不要买个大房子跟碧昂丝做邻人?要不要买一个比艾弗森的豪宅还大的庄园?

可是呢,巴菲特依然住在他年青时辰 1958 年在内布拉斯加老家买的房子里,那时他花了三万一千五百块买的。他住了一辈子的这个房子,此刻的市场估值不外才 65 万,也就是一个略高档的中产阶层房子的价位。当然后来他生意过其它衡宇,但都是作为投资,没有作为过消费性质的本家儿要居所。

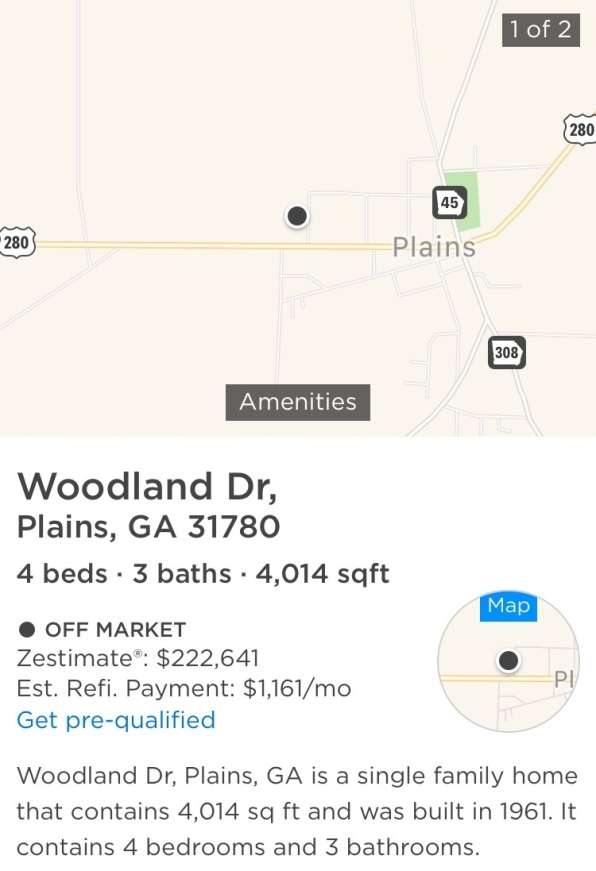

再好比前大管辖吉米·卡特,一向住在他的老家,也就是我们大佐治亚这儿的一个乡间小镇。他的房子也是住了一辈子,此刻的市价不外才 22 万。他是买不起城里的豪宅吗?他挣的钱比亚特兰大城里那些戴着大金链子的说唱歌手少吗?

最后,对于通俗人来说,存几多钱合适呢?

若是你问巴菲特老爷爷这个问题,他当然会说越多越好。

对于美国通俗人来说,一般可以用 50/30/20 法例,也就是尽量让本身的存钱不少于 20%。50 指的是必需的固心猿意马开销不多于 50%,好比房贷或者房租、买菜、后代教育;30 指的是无关紧要的消费开销不多于 30%,好比买衣服、去餐厅吃饭、看片子;剩下的不少于 20% 的收入应该存起来。

存起来之后干什么,那是另一个话题,好比是养老金账户更合适,仍是直接买股票,仍是投资房地产。可是,至少至少,应该试着先存 20% 再说。不然那些投资选项都是空口说。

主要的是,学会禁止本身的消费欲望,天然而然就能存更多的钱。

记住下面这句话,听人劝吃饱饭。

Too many people spend money they haven't earned to buy things they don't want to impress people they don't like.

太多的人拿着他们还没挣到手的钱,去买了他们底子不想要的工具,只是为了让那些他们压根不喜好的人恋慕本身。

- 发表于 2019-02-12 21:00

- 阅读 ( 1071 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章