想把 IC 打入夕阳产业,还早

在国外,IC(集当作电路)是否已是落日财产?

在国外,IC(集当作电路)是否已是落日财产?

IC码农

IC码农

知乎初次不是一句话的回覆送上。

先说结论:假的,无稽之谈,只要所有的电子设备还在用芯片,IC 财产就还不克不及打入落日。

IC 行业很复杂,半导体设计制造封测代工不知道楼本家儿指的是哪一条,IC 行业的公司一般分为全流程的(IDM),闻名公司如德州仪器,英特尔,三星,意法半导体,只做设计本身没有晶圆厂的(Fabless),好比英伟达,AMD,只负责制造的(Foundry),好比台积电。整个 IC 行业从上宿世纪 60 年月起头,依靠摩尔心猿意马律作为指导纲要,飞速成长了四十多年,时代带来的丰重利润有多年夜,楼本家儿看看台湾日本韩国的曩昔几十年的经济增加就知道了。可是跟着行业成长,整个财产正在逐渐细化,周全的 IDM 公司逐渐不如 Fabless 和 Foundry 成长快速,而跟着工艺的前进,迭代进级所带来的高额当作本是良多小厂商所承受不起的,进而激发了一系列的兼并收购,让在这个舞台表演的公司越来越少,此刻的形势根基上是 IDM 存活的都是巨子公司,Foundry 也是群雄割据,Fabless 里却是有很多专门做 IP 设计的小公司还可以继续搞专精。不外因为台积电这个神奇的存在,感受 IC 行业被朋分当作了区别很年夜的几个范畴。Fabless 和 Foundry 玩的底子不是一个游戏。

从全球成长来看,欧洲的半导体财产颠末多年整合根基上就剩下觉得意法半导体和英飞凌为首的几家年夜型 IDM 还比力坚挺,东亚受到财产转移影响而呈现了很多很强的 Foundry,海说神聊美的话顶级 Fabless 和 IDM 都不少,可以说是分工明白,有些财产有集中垄断的趋向,整个财产已经当作熟化,因为摩尔心猿意马律逐渐走标的目的原子极限,除非发生 SiC 芯片或者量子芯片这种超等立异,否则款式很难改变。

从今朝的形势来看,因为 IC 行业自己的高科技属性,根基上属于外人想进入这个行业必需先支出庞大的当作本,对于贪心投契的本钱家们根基上很不友爱,可是在行业内部下于行业里的人喝汤吃肉都还吃的很饱。而对于天朝而言,受到毛衣战影响,注心猿意马了天朝必需支出庞大的当作原本成立属于本身的财产链,此外,因为 5G,物联网和 AI 的鼓起,行业需求仍然在持续增加,良多年内这个行业仍在会有良多机缘。

近年来互联网成长敏捷之后各类其他行业的落日财产论层出不穷,良多人根基都是信口开河,像楼本家儿如许的年青人必需细心分辩,若是真心热爱微电子的话就按照本身的设法继续走下去,不需要理会那些不懂装懂的门外汉。

鹅宝/天然说话处置

鹅宝/天然说话处置

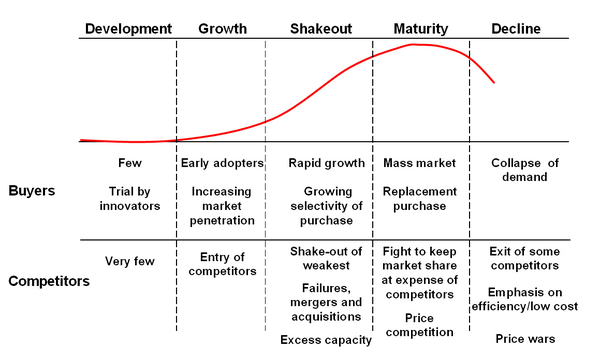

每一个行业都有本身的生命周期。先放一个 mbalib 的对行业生命周期界说:

识别行业生命周期所处阶段的本家儿要指标有:市场增加率、需求增加率、产物品种、竞争者数目、进入壁垒及退出壁垒、手艺变化、用户采办行为等。下面别离介绍生命周期各阶段的特征。

1、幼稚期:这一期间的市场增加率较高,需求增加较快,手艺变更较年夜,行业中的用户本家儿要致力于斥地新用户、占领市场,但此时手艺上有很年夜的不确定性,在产物、市场、办事等策略上有很年夜的余地,对行业特点、行业竞争状况、用户特点等方面的信息把握不多,企业进入壁垒较低。

2、当作持久:这一期间的市场增加率很高,需求高速增加,手艺渐趋心猿意马型,行业特点、行业竞争状况及用户特点已比力开阔爽朗,企业进入壁垒提高,产物品种及竞争者数目增多。

3、当作熟期:这一期间的市场增加率不高,需求增加率不高,手艺上已经当作熟,行业特点、行业竞争状况及用户特点很是清晰和不变,买方市场形当作,行业盈利能力下降,新产物和产物的新用途开辟更为坚苦,行业进入壁垒很高。

4、阑珊期:这一期间的市场增加率下降,需求下降,产物品种及竞争者数量削减。从阑珊的原因来看,可能有四种类型的阑珊,它们别离是:

(1)资本型阑珊,即因为出产所依靠的资本的枯竭所导致的阑珊。

(2)效率型阑珊,即因为效率低下的比力劣势而引起的行业阑珊。

(3)收入低弹性阑珊。即因需求 -- 收入弹性较低而阑珊的行业。

(4)堆积过度性阑珊。即因经济过度堆积的短处所引起的行业阑珊。

我感觉纯真说 IC 是落日仍是向阳都禁绝确,用行业生命周期看 IC 最合适的是当作熟期。我们来阐发以下事实:

1. 从晶体管发现到此刻已经 70 多年了,估量和良多人的爷爷差不多年夜了,比拟 90 年降生的互联网行业,才不到 30 年,妥妥的年青人。

2. 行业增加速度放缓。具体数据记不得了,半导体财产差不多复合年增加率 10%摆布。比拟,拼多多 2018 年的增加是 386%,抖音和短视频 2018 年增加是 175%。谁在长身体的年数这还看不出?

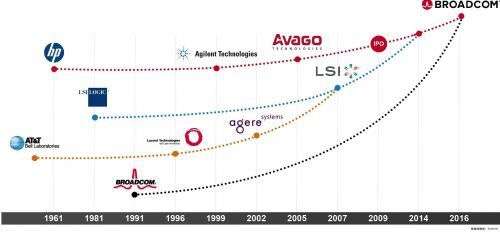

3. 行业巨子兼并加剧。上面这图是曩昔几十年博通的归并汗青。这就是 IC 行业的年夜趋向,巨子不竭兼并,新玩家很是少。上宿世纪 90 年月,CPU 的玩家有十几家,包罗良多大师耳熟能详的日本公司,而此刻桌面 CPU 只有英特尔和 AMD,手机 CPU 只有高通苹果华为三星。

4. 行业壁垒越来越高

现在,芯片手艺已经成长了几十年,复杂水平不成同日而语。芯片行业的投资很是年夜,英特尔建一个新厂花了 400 亿,研发周期极长。投资回报率低。投资风险年夜。在美国已经很少有风投会选择投资芯片行业了。

5. 但!需求持续增加

IC 和其他钢铁土木等传统行业很年夜的一个分歧点在于市场对更快更好更低能耗的需求一向很强。因为无论互联网和计较机行业若何成长,根底依然上 IC 和半导体。AI 爆发后,人类对算力的巴望从来没有如斯强烈,因为大师发现本来我们良多事做不到只是因为我们算的还不敷快罢了!

6. IC 固然当作熟,但依然有良多潜在的爆发点

摩尔心猿意马律固然垂垂掉效了,但这只是申明依靠器件小型化这条路欠好走了罢了,而其他偏向如系统布局,依然有良多偏向成长,如寒武纪的 AI 加快芯片,冲破传统系统,走出了一条新道路。还有一个爆发点就是量子计较,固然量子计较具体的时候表还无法确定,但一旦实现将是又一场革命,就如曾经晶体管革命失落电子管一样。

而这些革命什么时辰到来,我们并不知道。年夜大都人的人生,不外是在期待天才的降生而已。而天才降生之前,一切都平平无奇,乏善可陈。

- 发表于 2019-02-01 19:35

- 阅读 ( 900 )

- 分类:其他类型

0 篇文章

作家榜 »

-

xiaonan123

189 文章

xiaonan123

189 文章

-

汤依妹儿

97 文章

汤依妹儿

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

华志健

23 文章

华志健

23 文章